Questões de Concurso Sobre análise de balanços

Foram encontradas 3.202 questões

A figura a seguir é formada por recortes de algumas Demonstrações Contábeis da Prefeitura de Valinhos, referentes ao ano de 2013. Utilize-a para responder às questões de número 36 a 40.

A figura a seguir é formada por recortes de algumas Demonstrações Contábeis da Prefeitura de Valinhos, referentes ao ano de 2013. Utilize-a para responder às questões de número 36 a 40.

A figura a seguir é formada por recortes de algumas Demonstrações Contábeis da Prefeitura de Valinhos, referentes ao ano de 2013. Utilize-a para responder às questões de número 36 a 40.

A figura a seguir é formada por recortes de algumas Demonstrações Contábeis da Prefeitura de Valinhos, referentes ao ano de 2013. Utilize-a para responder às questões de número 36 a 40.

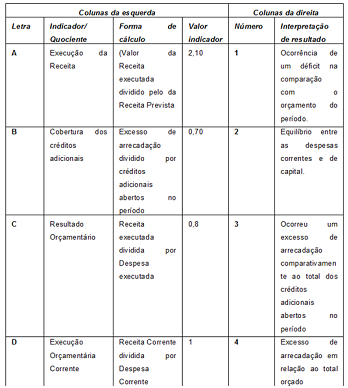

INSTRUÇÃO: Com base nas informações abaixo, responda a questão.

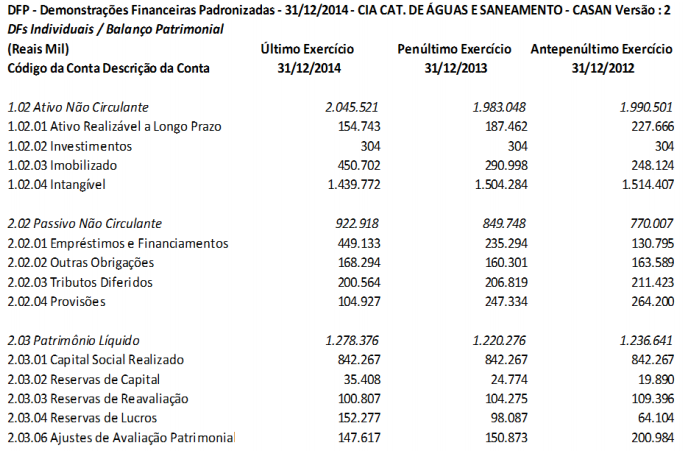

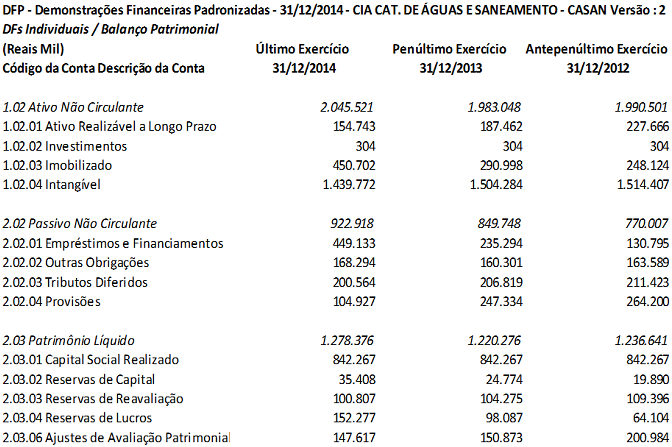

O Capital de Giro Líquido de uma empresa, em um enfoque mais rigoroso, representa a parcela dos recursos de longo prazo aplicada em itens ativos de curto prazo. Considere as informações do Balanço Patrimonial da CASAN dos anos de 2012, 2013 e 2014, reproduzidos a seguir, e apure o valor do Capital Circulante Líquido desses três anos, assinalando a alternativa que apresenta esses valores nesta ordem, 2012, 2013 e 2014, respectivamente.

Para responder a questão,considere o Balanço patrimonial apresentado abaixo.

Para responder a questão,considere o Balanço patrimonial apresentado abaixo.

Aquisições de mercadorias no período.............R$ 27.500,00

Total do ativo no balanço elaborado.................R$ 48.000,00

Lucro bruto apurado...........................................R$ 8.800,00

Inventário final de mercadorias............................R$ 6.000,00

Margem líquida......................................................20%

Retorno sobre o investimento................................12%

Imposto incidente sobre compras...........................20%

Com base nessas informações, o prazo médio de rotação de estoque, no exercício, correspondeu a:

Passivo Circulante.......................R$ 18.000,00

Realizável a Longo Prazo...........R$ 10.800,00

Com base na análise elaborada sobre a demonstração, foram obtidos os seguintes índices:

Liquidez Corrente = 1,8

Liquidez Geral = 1,6

Solvência Geral = 3,0

Com base nessas informações, o balanço elaborado indicava que o somatório do Ativo Investimento, Imobilizado e Intangível correspondia a:

Caixa e Equivalente de Caixa....................................10.000

Clientes.......................................................................20.000

Capital Social..............................................................60.000

Financiamento a Longo Prazo....................................24.000

Mercadorias...............................................................12.000

Fornecedores a Curto Prazo......................................10.000

Reservas de Lucros.....................................................6.800

Investimentos..............................................................12.800

Contas a Pagar.............................................................6.000

Imobilizado..................................................................52.000

Na análise econômico-financeira realizada, o analista apurou que o índice de rentabilidade do ativo era igual a 2,5. Considerando esses dados, pode-se concluir que o lucro líquido do exercício foi igual a:

Ativo Circulante...........................................................60.000

Ativo Não Circulante.................................................180.000

Passivo Circulante......................................................40.000

Passivo Não Circulante..............................................80.000

Vendas.....................................................................300.000

Custos e Despesas Totais.........................................172.000

Deduções sobre Vendas............................................80.000

Pode-se afirmar que, no exercício, a taxa de retorno do patrimônio líquido correspondeu a:

2012 2013 2014

Ativo Circulante 50.000 96.000 104.000

Passivo Circulante 56.000 84.000 96.000

Tomando como base da série histórica o exercício de 2012, constata-se que do exercício de 2012 para o exercício de 2013, o crescimento nominal do ativo circulante foi superior ao do passivo circulante em:

• No final do ano foi apurado um lucro líquido do exercício de$500.000 gerado exclusivamente por operações de curto prazo a vencer no próximo exercício financeiro.

• Na assembléia geral ordinária foi decidido que a empresa constituirá a reserva de lucro obrigatória destinando 50% de dividendos declarados a distribuir no início do ano subsequente e o saldo remanescente do lucro seria transferido para a reserva para futuro aumento de capital.