Questões de Concurso Sobre análise de balanços

Foram encontradas 3.202 questões

I. O grau do passivo oneroso sobre o ativo poderá ser maior ou menor que o grau de endividamento geral dependendo do comportamento das contas operacionais em relação às financeiras.

II. A liquidez corrente será maior que a liquidez imediata e a liquidez seca considerando a existência de valores nas contas de disponibilidades e de estoque para revenda.

III. A rentabilidade do capital próprio será igual à rentabilidade do ativo total na hipótese de situação líquida de propriedade total dos ativos.

Assinale:

Analise as contas a seguir que foram extraídas da contabilidade de uma empresa comercial, apure o resultado do exercício no ano findo e responda à questão.

Receita de venda 300

Empréstimos a Controladas 90

Alugueis passivos 40

Impostos a recolher 100

Capital social 100

Imobilizado 300

Financiamento de longo prazo 120

CMV 120

Juros ativos 20

Direitos de curto prazo 50

Intangível 140

Salários 30

Debêntures Emitidas de longo prazo 70

Comissão de vendas 30

Disponibilidades 10

Estoques 100

Fornecedores 200

Ao solicitar o balancete da empresa Lisada Ltda., ela encontrou a seguinte situação:

LISADA LTDA - BALANCETE R$

DESPESAS ANTECIPADAS 3.000

INTANGÍVEL 9.000

APLICAÇÕES FINANCEIRAS 11.000

SALARIOS E ENCARGOS SOCIAIS A PAGAR 12.000

PROVISÃO PARA AJUSTE DE REALIZAÇÃO DE ESTOQUES 13.000

DEPOSITOS JUDICIAIS 16.000

RESERVAS DE LUCRO 16.000

ESTOQUE DE MATÉRIA PRIMA 17.000

CONTAS A PAGAR 23.000

EMPRÉSTIMOS DE LONGO PRAZO 25.000

EMPRÉSTIMOS DE CURTO PRAZO 27.000

CAPITAL SOCIAL 31.000

CONTAS A RECEBER 31.000

CAIXA E BANCOS 31.000

AJUSTE DE AVALIAÇÃO PATRIMONIAL 33.000

ADIANTAMENTO A FORNECEDORES 34.000

IMOBILIZADO 34.000

ESTOQUE DE PRODUTOS ACABADOS 34.000

INVESTIMENTOS EM COLIGADAS 35.000

IMPOSTOS A RECOLHER 43.000

EMPRESTIMOS CONCEDIDOS A DIRETORES 48.000

O retorno sobre investimento, em determinado período, é consequência da estratégia operacional, que envolve política de preços, escala de produção, qualidade, decisões de compra; e da estratégia de investimento, mediante o uso mais produtivo do capital e da tecnologia, a eliminação de ativos pouco rentáveis e a identificação de novos investimentos.

A liquidez imediata corresponde à razão entre o ativo circulante e o passivo circulante, e será tanto maior quanto mais alta se apresentar a capacidade da empresa de financiar suas necessidades de capital de giro.

A análise econômico-financeira deve ser feita, em linhas gerais, considerando-se a capacidade de pagamento versus as obrigações passivas assumidas pela empresa.

No balanço patrimonial, a análise horizontal procura identificar, prioritariamente, a evolução dos custos e das despesas em relação ao volume de vendas, e seus reflexos sobre o lucro.

As duas principais características de análise de uma empresa são a comparação dos valores obtidos em determinado período com aqueles levantados em períodos anteriores e o relacionamento desses valores com outros afins. Dessa maneira, é correto afirmar que o critério básico que norteia a análise de balanços é a comparação.

exercício 2012 (em R$) 2013 (em R$) 2014 (em R$)

Ativo circulante 36.800 102.000 241.000

Ativo não circulante 181.600 358.500 875.200

Passivo Circulante 82.000 185.000 318.500

Passivo não circulante 26.500 52.000 141.000

Patrimônio Líquido 109.900 223.500 656.700

exercício 2012 (em R$) 2013 (em R$) 2014 (em R$)

Ativo circulante 36.800 102.000 241.000

Ativo não circulante 181.600 358.500 875.200

Passivo Circulante 82.000 185.000 318.500

Passivo não circulante 26.500 52.000 141.000

Patrimônio Líquido 109.900 223.500 656.700

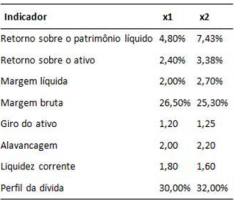

Para manter a tendência de aumento do retorno sobre o patrimônio líquido, foram sugeridas algumas estratégias durante a reunião. Sabendo-se que a análise horizontal indicou não ter havido variação no total do ativo de x1 para x2, é possivelmente consistente com o que foi feito durante x2 a estratégia de:

A conversão de debêntures em ações aumenta o índice de liquidez geral do emitente, além de reduzir o seu grau de comprometimento financeiro com terceiros.

Considerando o problema apresentado, marque com (V) as afirmativas verdadeiras e com (F) as falsas.

( ) Com uma TMAR de 4%, o VPL será negativo no valor de R$ - 669,38, ou seja, o investimento não será atrativo.

( ) Com uma TMAR de 4%, o VPL será positivo no valor de R$ 669,38, ou seja, o investimento será atrativo.

( ) Caso José reduzisse a TMAR de 4% para 2%, o investimento seria atrativo, pois o VPL seria positivo no valor de R$ 46,14.

( ) Com uma TMAR de 2% e 4%, o investimento mostra-se não atrativo, pois ambas resultam em VPL negativo.

( ) Com uma TMAR de 2%, o investimento mostra-se atrativo, pois o VPL obtido é positivo no valor de R$ 96,14.

Assinale a alternativa que contém a ordem CORRETA, de cima para baixo.