Questões de Auditoria Governamental - Governança e Análise de Risco para Concurso

Foram encontradas 148 questões

I. As limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto. II. Com um risco aceitável maior, a asseguração limitada perde significância para os usuários da auditoria. III.O fornecimento de um nível de asseguração razoável aumenta a necessidade de redução do risco de auditoria.

Está correto somente o que se afirma em:

No gerenciamento de riscos de uma autarquia pública, optou-se por um modelo que, sem ser um referencial completo, permitisse estabelecer claramente os papéis e as responsabilidades essenciais de cada gestor dentro da organização, visando, dessa forma, a protegê-la dos riscos, por meio de uma estrutura adequada de governança.

Depreende-se do enunciado que a autarquia optou pelo modelo

I. A atividade de auditoria tem por foco principal a prevenção e a repressão de fraudes.

II. No setor público, a avaliação de riscos deve estar em sintonia com o princípio da eficiência, buscando evitar danos para o patrimônio público.

III. A transparência e a prestação de contas são vistas como princípios fundamentais da governança corporativa contemporânea.

Assinale:

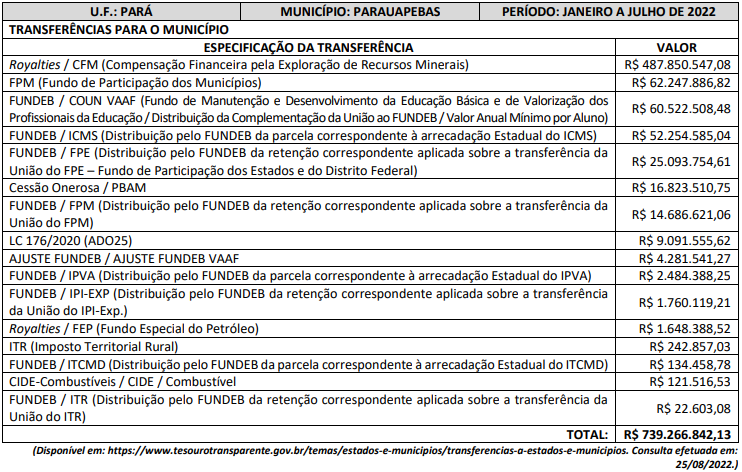

Em pesquisa aos dados abertos a qualquer interessado, no sítio oficial mencionado no quadro anterior, é possível acompanhar os valores de repasses efetuados a qualquer município brasileiro. O volume de recursos repassados, a exemplo do anteriormente exposto, é parte do orçamento administrado pelos gestores públicos democraticamente eleitos e justificam a necessidade de controle interno por parte do Poder Legislativo e do Poder Executivo municipal. Ciente da importância e da responsabilidade dos servidores incumbidos de responder pelo controle interno, analise as afirmativas a seguir.

I. A base legal para implementação do Sistema de Controle Interno na Administração Pública encontra-se na Constituição da República Federativa do Brasil e na Lei de Responsabilidade Fiscal.

II. Para implementação do Sistema de Controle Interno na Administração Pública, faz-se necessário, preliminarmente, conhecer a base legal; institucionalizar a função; identificar profissional adequado para coordenação; e superar barreiras internas e externas.

III. Sistema de Controle Interno, em âmbito municipal, é um conjunto de normas, atividades, procedimentos, métodos, rotinas, bem como de unidades da estrutura organizacional da Administração Pública municipal com atuação articulada, visando o controle da gestão administrativa.

IV. Quanto à natureza dos controles internos, existem os controles formais que são projetados para assegurar a observância à legislação e às normas disciplinares numa organização estatal e os controles substantivos que são projetados para garantir a eficiência e a eficácia na aplicação dos recursos, em termos quantitativos e qualitativos. Além desses existem, ainda: Controles Preventivos ou Prévios, Controles Detectivos ou Concomitantes e Controles Corretivos ou Posteriores.

Está correto o que se afirma em

I. O compliance aponta para a previsibilidade do risco. II. O compliance evita o risco da integridade. III. O compliance pode ser entendido como um sistema de gestão.

verifica-se que está(ão) correta(s)