Questões de Concurso

Sobre governança no setor público em auditoria governamental

Foram encontradas 68 questões

No contexto desse modelo, quando se fala do relacionamento entre o órgão de governança e a auditoria interna, entende-se que o papel do primeiro em relação à segunda é bem definido por atividades ligadas a:

I. A atividade de auditoria tem por foco principal a prevenção e a repressão de fraudes.

II. No setor público, a avaliação de riscos deve estar em sintonia com o princípio da eficiência, buscando evitar danos para o patrimônio público.

III. A transparência e a prestação de contas são vistas como princípios fundamentais da governança corporativa contemporânea.

Assinale:

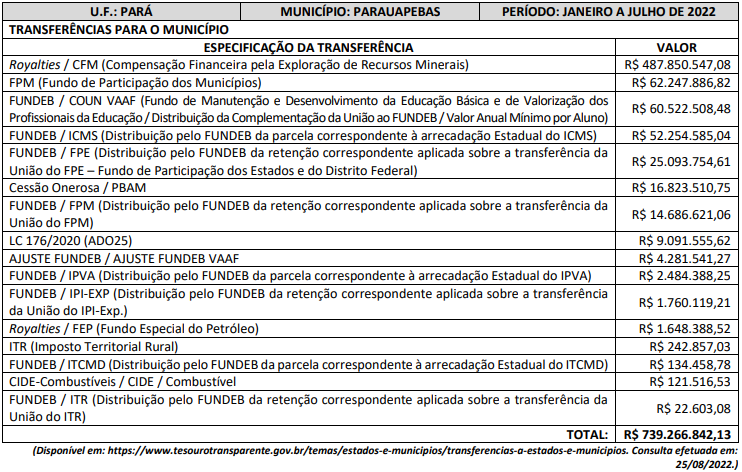

Em pesquisa aos dados abertos a qualquer interessado, no sítio oficial mencionado no quadro anterior, é possível acompanhar os valores de repasses efetuados a qualquer município brasileiro. O volume de recursos repassados, a exemplo do anteriormente exposto, é parte do orçamento administrado pelos gestores públicos democraticamente eleitos e justificam a necessidade de controle interno por parte do Poder Legislativo e do Poder Executivo municipal. Ciente da importância e da responsabilidade dos servidores incumbidos de responder pelo controle interno, analise as afirmativas a seguir.

I. A base legal para implementação do Sistema de Controle Interno na Administração Pública encontra-se na Constituição da República Federativa do Brasil e na Lei de Responsabilidade Fiscal.

II. Para implementação do Sistema de Controle Interno na Administração Pública, faz-se necessário, preliminarmente, conhecer a base legal; institucionalizar a função; identificar profissional adequado para coordenação; e superar barreiras internas e externas.

III. Sistema de Controle Interno, em âmbito municipal, é um conjunto de normas, atividades, procedimentos, métodos, rotinas, bem como de unidades da estrutura organizacional da Administração Pública municipal com atuação articulada, visando o controle da gestão administrativa.

IV. Quanto à natureza dos controles internos, existem os controles formais que são projetados para assegurar a observância à legislação e às normas disciplinares numa organização estatal e os controles substantivos que são projetados para garantir a eficiência e a eficácia na aplicação dos recursos, em termos quantitativos e qualitativos. Além desses existem, ainda: Controles Preventivos ou Prévios, Controles Detectivos ou Concomitantes e Controles Corretivos ou Posteriores.

Está correto o que se afirma em

I. O compliance aponta para a previsibilidade do risco. II. O compliance evita o risco da integridade. III. O compliance pode ser entendido como um sistema de gestão.

verifica-se que está(ão) correta(s)

( ) São princípios da boa governança, devendo ser seguidos pelos órgãos e entidades do Poder Executivo Federal: integridade, responsabilidade e transparência. ( ) Um trabalho de auditoria termina com a emissão do relatório, uma vez que o monitoramento da implementação das recomendações compete exclusivamente ao controle externo. ( ) Define-se risco como a possibilidade de ocorrência de um evento que venha a ter impacto no cumprimento dos objetivos. ( ) A responsabilidade por estabelecer, manter, monitorar e aperfeiçoar os controles internos da gestão é exclusiva da auditoria interna da organização. ( ) A governança no setor público compreende essencialmente os mecanismos de liderança, estratégia e controle postos em prática para avaliar, direcionar e monitorar a atuação da gestão, com vistas à condução de políticas públicas e à prestação de serviços de interesse da sociedade.

Coluna 1

1. Risco 2. Governança 3. Gerenciamento de riscos

4. Risco residual 5. Política de gestão de riscos 6. Accountability 7. Risco inerente

8. Governança no setor público

Coluna 2

( ) Risco a que uma organização está exposta após a implementação de ações gerenciais para o tratamento do risco.

( ) Conjunto de procedimentos adotados pelas organizações públicas e pelos indivíduos que as integram que evidenciam sua responsabilidade por decisões tomadas e ações implementadas, incluindo a salvaguarda de recursos públicos, a imparcialidade e o desempenho das organizações. ( ) Declaração de intenções e diretrizes gerais de uma organização relacionadas à gestão de riscos. ( ) Risco a que uma organização está exposta sem considerar quaisquer ações gerenciais que possam reduzir a probabilidade de sua ocorrência ou seu impacto. ( ) Compreende essencialmente os mecanismos de liderança, estratégia e controle postos em prática para avaliar, direcionar e monitorar a atuação da gestão, com vistas à condução de políticas públicas e à prestação de serviços de interesse da sociedade. ( ) Combinação de processos e estruturas implantadas pela alta administração, para informar, dirigir, administrar e monitorar as atividades da organização, com o intuito de alcançar os seus objetivos. ( ) Possibilidade de ocorrência de um evento que venha a ter impacto no cumprimento dos objetivos. ( ) Processo para identificar, avaliar, administrar e controlar potenciais eventos ou situações, para fornecer razoável certeza quanto ao alcance dos objetivos da organização.

A respeito de divulgação de informações por parte das empresas, julgue o item a seguir.

Segundo a Orientação Técnica CPC 9 — Relato Integrado,

são seis as categorias de estoques de valor que aumentam,

diminuem ou se transformam por meio de atividades e

produtos da organização: financeiro, manufaturado,

intelectual, humano, social e de relacionamento, e natural;

porém nem todas são igualmente relevantes e aplicáveis a

todas as organizações.

I As instâncias externas de governança são responsáveis pela fiscalização, pelo controle e pela regulação, desempenhando importante papel na promoção da governança das organizações públicas, sendo o Tribunal de Contas da União um exemplo dessas estruturas.

II As instâncias externas de apoio à governança realizam a comunicação entre partes interessadas internas e externas à administração bem como auditorias internas que avaliam e monitoram riscos e controles internos, sendo a ouvidoria um exemplo típico dessa estrutura.

III As instâncias internas de governança são responsáveis por definir ou avaliar a estratégia e as políticas bem como monitorar a conformidade e o desempenho destas. Também são responsáveis por garantir que a estratégia e as políticas formuladas atendam ao interesse público, servindo de elo entre principal e agente.

IV As instâncias internas de apoio à governança são responsáveis pela avaliação, pela auditoria e pelo monitoramento independente e, nos casos em que as disfunções são identificadas, pela comunicação dos fatos às instâncias superiores de governança, sendo as auditorias independentes um exemplo típico dessas estruturas.

Assinale a opção correta.

Tais deficiências podem se referir:

A equipe pode:

A estrutura de governança no setor público deve ser própria, única e restrita a órgão específico, e responder, simultaneamente, por todos os níveis organizacionais e funcionais desse órgão.