Questões de Concurso Comentadas sobre auditoria governamental

Foram encontradas 873 questões

Q2195039

Auditoria Governamental

Entre as opções abaixo, identifique a que está de

acordo com os princípios e diretrizes de governança,

em conformidade com as recomendações

internacionais, e o Tribunal de Contas da União nos

termos do Decreto 9.203/2017:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183648

Auditoria Governamental

Por recomendação do órgão de controladoria a que está sujeita,

uma entidade pública estadual analisou e reavaliou a sua estrutura

para se posicionar no modelo das Três Linhas do Institute of

Internal Auditors (IIA, 2020).

Para se adequar ao modelo, a entidade considerou que atividades relacionadas à execução de procedimentos de controle e monitoramento dos riscos estão associadas de forma mais direta, respectivamente, a papéis de:

Para se adequar ao modelo, a entidade considerou que atividades relacionadas à execução de procedimentos de controle e monitoramento dos riscos estão associadas de forma mais direta, respectivamente, a papéis de:

Q2177012

Auditoria Governamental

Acerca do Relatório de Auditoria no Setor Público, analise as assertivas a seguir e

assinale a alternativa correta.

I. O processo de auditoria envolve a elaboração de um relatório para comunicar os resultados da auditoria às partes interessadas, aos responsáveis pela governança e ao público em geral.

II. “Relatórios de forma longa” geralmente descrevem em detalhes o escopo, os achados e as conclusões da auditoria, incluindo os efeitos potenciais e as recomendações construtivas para possibilitar a adoção de medidas corretivas.

III. Em um trabalho de certificação, o relatório é, geralmente, chamado de Parecer do Auditor.

IV. O relatório de auditoria deve explicar como a evidência obtida foi utilizada e justificar as conclusões que foram alcançadas. Isso permitirá que ele proporcione aos usuários previstos o grau de confiança necessário.

I. O processo de auditoria envolve a elaboração de um relatório para comunicar os resultados da auditoria às partes interessadas, aos responsáveis pela governança e ao público em geral.

II. “Relatórios de forma longa” geralmente descrevem em detalhes o escopo, os achados e as conclusões da auditoria, incluindo os efeitos potenciais e as recomendações construtivas para possibilitar a adoção de medidas corretivas.

III. Em um trabalho de certificação, o relatório é, geralmente, chamado de Parecer do Auditor.

IV. O relatório de auditoria deve explicar como a evidência obtida foi utilizada e justificar as conclusões que foram alcançadas. Isso permitirá que ele proporcione aos usuários previstos o grau de confiança necessário.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176693

Auditoria Governamental

Assinale a opção que corresponde a um exemplo de impropriedade em achados de auditoria.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176691

Auditoria Governamental

Com relação ao planejamento de auditoria governamental,

assinale a opção correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176690

Auditoria Governamental

Acerca da auditoria operacional e da avaliação de programas de

governo, julgue os itens seguintes.

I Pode-se dizer que o gestor de um programa de governo auditado que incluiu ação para que o serviço de vacinação alcançasse crianças que habitam em áreas de difícil acesso, buscou agir de acordo com o conceito de equidade. II Um exemplo de independência do auditor durante o processo da auditoria operacional é a definição da abordagem metodológica. III Planejamento, seleção de temas, execução, relatório, apreciação pela unidade de auditoria, divulgação, comentário do gestor auditado e monitoramento, respectivamente, são as etapas, em sequência, do ciclo de auditoria operacional. IV O risco de conclusões incorretas ou incompletas pode ser mitigado pela equipe de auditoria, a qual deve deter, coletivamente, conhecimento das técnicas de auditoria, dispensando-se o conhecimento do objeto auditado.

Estão certos apenas os itens

I Pode-se dizer que o gestor de um programa de governo auditado que incluiu ação para que o serviço de vacinação alcançasse crianças que habitam em áreas de difícil acesso, buscou agir de acordo com o conceito de equidade. II Um exemplo de independência do auditor durante o processo da auditoria operacional é a definição da abordagem metodológica. III Planejamento, seleção de temas, execução, relatório, apreciação pela unidade de auditoria, divulgação, comentário do gestor auditado e monitoramento, respectivamente, são as etapas, em sequência, do ciclo de auditoria operacional. IV O risco de conclusões incorretas ou incompletas pode ser mitigado pela equipe de auditoria, a qual deve deter, coletivamente, conhecimento das técnicas de auditoria, dispensando-se o conhecimento do objeto auditado.

Estão certos apenas os itens

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176687

Auditoria Governamental

No que se refere à auditoria de conformidade governamental,

julgue os itens seguintes.

I A auditoria de conformidade pode abranger ampla variedade de objetos, fornecer asseguração razoável ou limitada e utilizar diversos tipos de critérios e procedimentos de obtenção de evidências. II As normas constituem os elementos secundários da auditoria de conformidade e inclui regras, leis e regulamentos. III O objeto da auditoria de conformidade é definido na matriz de planejamento. IV A auditoria de conformidade pode ser parte de auditoria combinada, a exemplo da combinação com a auditoria operacional.

Estão certos apenas os itens

I A auditoria de conformidade pode abranger ampla variedade de objetos, fornecer asseguração razoável ou limitada e utilizar diversos tipos de critérios e procedimentos de obtenção de evidências. II As normas constituem os elementos secundários da auditoria de conformidade e inclui regras, leis e regulamentos. III O objeto da auditoria de conformidade é definido na matriz de planejamento. IV A auditoria de conformidade pode ser parte de auditoria combinada, a exemplo da combinação com a auditoria operacional.

Estão certos apenas os itens

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176686

Auditoria Governamental

De acordo com o plano anual de atividades, determinado

auditor da SEPLAN-DF realizou análises da execução de

cronogramas em face dos objetivos e metas estabelecidos

concernentes às políticas públicas; examinou relatórios de

acompanhamento produzidos com vistas à avaliação dos

resultados alcançados e à eficiência dos gestores das políticas

públicas; e verificou a documentação instrutiva e comprobatória,

quanto à execução de programas, planos e projetos de governo.

Nessa situação hipotética, é correto afirmar que o servidor executou a auditoria

Nessa situação hipotética, é correto afirmar que o servidor executou a auditoria

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176676

Auditoria Governamental

Assinale a opção que apresenta um tipo de ocorrência que pode

ser controlada pela adoção de um sistema de controle interno

capaz de proporcionar uma segurança razoável da consecução

dos objetivos traçados por uma organização.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

Q2169875

Auditoria Governamental

Em relação à Auditoria no Setor Público, analise as assertivas a seguir:

I. A auditoria do setor público é indispensável para a administração pública, uma vez que a gestão de recursos públicos é uma questão de confiança.

II. A auditoria operacional foca em determinar se um particular objeto está em conformidade com normas identificadas como critérios.

III. As auditorias do setor público envolvem pelo menos três partes distintas: o auditor, uma parte responsável e os usuários previstos.

IV. Evidência de auditoria é qualquer informação utilizada pelo auditor para comprovar que o objeto está ou não em conformidade com os critérios aplicáveis.

Quais estão corretas?

I. A auditoria do setor público é indispensável para a administração pública, uma vez que a gestão de recursos públicos é uma questão de confiança.

II. A auditoria operacional foca em determinar se um particular objeto está em conformidade com normas identificadas como critérios.

III. As auditorias do setor público envolvem pelo menos três partes distintas: o auditor, uma parte responsável e os usuários previstos.

IV. Evidência de auditoria é qualquer informação utilizada pelo auditor para comprovar que o objeto está ou não em conformidade com os critérios aplicáveis.

Quais estão corretas?

Q2166953

Auditoria Governamental

Quando uma opinião de auditoria é utilizada para transmitir o

nível de asseguração, a opinião deve ser em um formato

padronizado.

Ao tratar da opinião do auditor, a NBASP 100 (ISSAI 100) -

Princípios Fundamentais de Auditoria do Setor Público define

que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Orlândia - SP

Prova:

Instituto Consulplan - 2023 - Prefeitura de Orlândia - SP - Contador |

Q2161694

Auditoria Governamental

Analise as afirmativas correlatas e a relação proposta entre elas.

I. “A controladoria no setor público, independentemente do tipo de controle que exerce, externo ou interno, tem como objeto central a gestão dos recursos públicos.”

PORTANTO

II. “O papel da controladora no setor público é relevante por prover informações e controle dos recursos públicos internamente, para os gestores e administradores públicos e para a sociedade em geral.”

Assinale a alternativa correta.

I. “A controladoria no setor público, independentemente do tipo de controle que exerce, externo ou interno, tem como objeto central a gestão dos recursos públicos.”

PORTANTO

II. “O papel da controladora no setor público é relevante por prover informações e controle dos recursos públicos internamente, para os gestores e administradores públicos e para a sociedade em geral.”

Assinale a alternativa correta.

Q2154366

Auditoria Governamental

Sobre os Termos do Manual de Orientações Técnicas da Atividade de Auditoria Interna

Governamental do Poder Executivo Federal, é correto afirmar que Auditoria Interna

Governamental é uma atividade independente e

Q2154365

Auditoria Governamental

De acordo com a Instrução Normativa nº 5 de 27/08/2021, o Relatório Anual de

Atividades da Auditoria Interna – RAINT deve ser comunicado ao

Q2154364

Auditoria Governamental

A respeito da independência e objetividade do auditor interno, assinale a única alternativa

que está de acordo com o Manual de Orientações Técnicas da Atividade de Auditoria

Interna Governamental do Poder Executivo Federal.

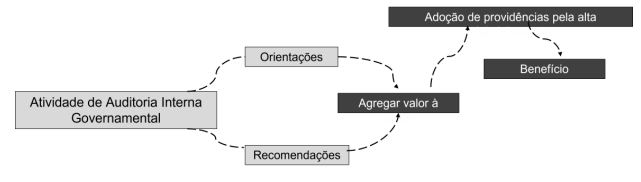

Q2154362

Auditoria Governamental

Conforme a Instrução Normativa n.º 10 de 28/04/2020, que trata da Sistemática de

Quantificação e Registro dos Resultados e Benefícios da Atividade de Auditoria Interna

Governamental, pode-se afirmar que a figura abaixo faz referência

Q2154361

Auditoria Governamental

Uma servidora, recém-nomeada chefe da unidade de auditoria interna da UFRRJ,

consultou o Regimento Geral da universidade sobre a participação da auditoria nos

conselhos da instituição. Ao verificar tal questão, constatou que a auditoria interna

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Jurídica |

Q2133823

Auditoria Governamental

Assinale a alternativa que contém situação que é

classificada como risco de auditoria.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CNMP

Prova:

CESPE / CEBRASPE - 2023 - CNMP - Analista do CNMP – Àrea: Apoio Técnico Especializado – Especialidade: Gestão Pública |

Q2132711

Auditoria Governamental

Em relação às normas internacionais para o exercício profissional da auditoria e às normas da INTOSAI (do inglês, International Organization of Supreme Audit Institutions), julgue o item seguinte.

A estrutura conceitual para os trabalhos de asseguração

destaca a objetividade como princípio ético para o auditor

independente, o que também é previsto no Código de Ética

da INTOSAI.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CNMP

Prova:

CESPE / CEBRASPE - 2023 - CNMP - Analista do CNMP – Àrea: Apoio Técnico Especializado – Especialidade: Gestão Pública |

Q2132710

Auditoria Governamental

Em relação às normas internacionais para o exercício profissional da auditoria e às normas da INTOSAI (do inglês, International Organization of Supreme Audit Institutions), julgue o item seguinte.

As normas internacionais de auditoria financeira produzidas

pela INTOSAI servem de base para as normas brasileiras que

regulam a atividade dos auditores independentes.