Questões de Concurso Comentadas sobre auditoria governamental

Foram encontradas 873 questões

Para atender a demanda, na seleção dos casos a serem auditados, recomenda-se que a equipe de auditoria adote o critério de:

A gestão de equipes de auditoria e habilidades é considerada um dos Princípios Fundamentais de Auditoria do Setor Público (NBASP 100).

Na aplicação desse princípio, ao formar uma equipe de auditoria, o requisito que NÃO é previsto que os membros possuam coletivamente é:

I. Nenhum processo, documento ou informação poderá ser sonegado aos servidores dos Sistemas de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, no exercício das atribuições inerentes às atividades de registros contábeis, de auditoria, fiscalização e avaliação de gestão.

II. O agente público que, por ação ou omissão, causar embaraço, constrangimento ou obstáculo à atuação dos Sistemas de Contabilidade Federal e de Controle Interno no desempenho de suas funções institucionais ficará sujeito à pena de responsabilidade administrativa, civil e penal.

III. Quando a documentação ou informação envolver assuntos de caráter sigiloso, deverá ser dispensado tratamento especial de acordo com o estabelecido em regulamento próprio.

IV. O servidor deverá guardar sigilo sobre dados e informações pertinentes aos assuntos a que tiver acesso em decorrência do exercício de suas funções, utilizando-os, exclusivamente, para a elaboração de pareceres e relatórios destinados à autoridade competente, sob pena de responsabilidade administrativa, civil e penal.

V. Os integrantes da carreira de Finanças e Controle observarão o código de ética profissional específico aprovado pelo Presidente da República.

I. Auditoria operacional possui a finalidade de determinar se um particular objeto está em conformidade com normas identificadas como critérios. A auditoria operacional é realizada para avaliar se atividades, transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que regem a entidade auditada.

II. Auditoria financeira foca em estabelecer se a informação financeira de uma entidade é apresentada em conformidade com a estrutura de relatório financeiro e o marco regulatório aplicável. Isso é alcançado obtendo-se evidência de auditoria suficiente e apropriada para permitir ao auditor expressar uma opinião quanto a estarem as informações financeiras livres de distorções relevantes devido a fraude ou erro.

III. Auditoria de conformidade tem como objetivo afirmar se intervenções, programas e instituições estão operando em conformidade com os princípios de economicidade, eficiência e efetividade, bem como se há espaço para aperfeiçoamento.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

Quando o auditor firmar convicção, baseada nas

evidências coletadas, de que as demonstrações

contábeis foram elaboradas, em todos os aspectos

relevantes, de acordo com a estrutura de relatório

financeiro aplicável, deverá emitir uma opinião não

modificada.

No que diz respeito ao plano de auditoria baseado no risco, julgue o seguinte item.

A materialidade consiste na ligação lógica ou influência

sobre a finalidade do procedimento de auditoria e, quando

apropriado, sobre a afirmação em consideração, não sendo

afetada pela direção do teste.

Com o advento da Constituição da República de 1988, a demanda por acesso à informação e transparência tem gradativamente aumentado no cenário nacional. Em 2019, visando ao fortalecimento da integridade, o governo federal instituiu no âmbito do Poder Executivo a Política Nacional de Governo Aberto (PNGA), que propõe como uma de suas principais diretrizes o fomento à participação social nos processos decisórios, bem como delega à Controladoria-Geral da União (CGU) a coordenação do Comitê Interministerial de Governo Aberto.

Sobre o papel da CGU previsto na PNGA, é correto afirmar que cabe à CGU:

Esses papéis e responsabilidades estão corretamente descritos na seguinte opção:

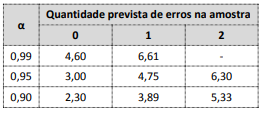

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada deve ser de:

Na situação hipotética de um trabalho de auditoria que tem por objeto a concessão de auxílio financeiro emergencial a pessoas que perderam renda em decorrência de uma epidemia que atingiu o país e afetou a economia, a matriz de planejamento:

O cotejo do mencionado rol de princípios com o arcabouço constitucional de 1988 aplicável aos Tribunais de Contas no Brasil revela:

Diante desse cenário, é correto afirmar que a sugestão estará:

Diante dessa situação, é correto afirmar que, por se tratar de:

Diante dessa situação, é correto afirmar que cabe:

Tais deficiências podem se referir:

• o código de ética dos servidores é disseminado e bem conhecido pelo pessoal;

• há normas e manuais de execução para quase todas as atividades;

• as responsabilidades estão adequadamente definidas em norma;

• os servidores têm seu desempenho avaliado periodicamente e recebem feedback sobre os pontos em que precisam evoluir.

Nesse caso, um dos motivos que levaram a UAIG a considerar inadequado o ambiente de controle pode ter sido: