Questões de Concurso

Comentadas sobre testes, procedimentos e técnicas de auditoria em auditoria governamental

Foram encontradas 115 questões

Durante o processo de auditoria, algumas declarações são feitas ao auditor por parte da administração da entidade. Quando essas declarações trazem informações significativas para as Demonstrações Contábeis, o auditor deve proceder conforme escrito abaixo.

I. Buscar evidências comprobatórias de auditoria.

II. Avaliar se as declarações são razoáveis e consistentes considerando outras evidências já obtidas.

III. Analisar se as informações recebidas advêm de pessoas que detém conhecimento e acesso à esses dados de forma confiável.

IV. As declarações da administração substituem outras evidências de auditoria que o auditor independente deve obter.

Diante do exposto, estão corretas as afirmativas:

Assinale a opção que indica um fator cujo efeito é o aumento no tamanho da amostra em testes de detalhe, considerando que não há modificação em outros fatores.

A amostragem é uma técnica que consiste na obtenção de informações a respeito de uma população, a partir da investigação de apenas uma parte dela, a fim de que sejam feitas afirmações válidas a respeito de suas características; trata-se de uma técnica útil em situações em que a execução do censo seja inviável ou antieconômica e a informação obtida da amostra seja suficiente para atender aos objetivos pretendidos.

O procedimento de indagação é considerado evidência de auditoria adequada e suficiente; assim, não é necessário que o auditor realize procedimentos adicionais para corroborar informações que tenham sido coletadas por meio de uma indagação escrita.

Considere-se que, ao comparar o balanço patrimonial de um exercício financeiro com o do exercício seguinte, um auditor tenha constatado uma variação atípica na conta contábil relativa a determinado fornecedor e que, diante disso, ele lhe tenha enviado uma carta, solicitando que o fornecedor confirmasse o saldo da referida dívida na data de encerramento do exercício. Nessa situação hipotética, foram utilizados, respectivamente, os procedimentos de revisão analítica e circularização.

A verificação da legalidade dos atos de execução orçamentária será concomitante e subsequente, uma vez que os órgãos de controle interno não participam da etapa de elaboração da lei orçamentária anual.

Considere-se a necessidade de análise trimestral pelo auditor e suponha-se que, no mês de janeiro, tenham ocorrido 50 empenhos e em fevereiro, 75. Nessa situação, caso a amostra estabelecida, considerado o nível de controle interno, corresponda a 36, o auditor, adotando o conceito de estratos, deverá selecionar 12 registros do mês de março.

Em relação à auditoria no setor público federal, julgue o item, com base no Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, editado pela Secretaria Federal de Controle Interno (em 2017), e nas NBC TA, do Conselho Federal de Contabilidade.

Ao comparar dados financeiros e não financeiros que

possam guardar correlação plausível entre si (por

exemplo, despesas executadas com pessoal e encargos,

comparadas com alterações na média do número de

servidores), o auditor utiliza uma técnica denominada

revisão analítica ou procedimentos analíticos.

A Resolução n.º 986/2003, do Conselho Federal de Contabilidade, aprova a NBC TI 01 — Da Auditoria Interna, que estabelece parâmetros e diretrizes para o exercício da atividade de auditoria interna contábil no Brasil. Com base nessa normativa, julgue o item.

No âmbito da auditoria interna, os testes substantivos,

como a observação, visam à obtenção da razoável

segurança de que os controles internos estabelecidos

pela administração estão em efetivo funcionamento,

inclusive quanto ao seu cumprimento pelos funcionários

e administradores da entidade.

Para realizar a inspeção física de forma adequada, o auditor deve pautar suas verificações em cinco aspectos, dos quais a premissa central é:

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

Quando o auditor firmar convicção, baseada nas

evidências coletadas, de que as demonstrações

contábeis foram elaboradas, em todos os aspectos

relevantes, de acordo com a estrutura de relatório

financeiro aplicável, deverá emitir uma opinião não

modificada.

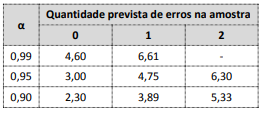

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada deve ser de: