Questões de Concurso

Sobre controle interno em auditoria

Foram encontradas 882 questões

A respeito do Controle Interno, julgue o item.

Compliance, que pode ser entendida como

aderência à conformidade, é uma categoria de

atividades de controle que consiste em monitorar

o nível de adesão às políticas governamentais, em

utilizar sistemas de revisão e aprovação, e em

conceder efetividade à atuação da auditoria

externa ou independente.

A respeito do Controle Interno, julgue o item.

Um dos requisitos do relatório de auditoria é que

sua redação seja construtiva. Isto significa dizer

que a informação deve recomendar as

providências com vistas a melhorar a gestão

financeira e operacional da entidade, com

linguagem clara, objetiva e precisa, sem

adjetivações ou comentários ofensivos.

A respeito do Controle Interno, julgue o item.

O controle de qualidade no Sistema de Controle

Interno compreende a revisão dos trabalhos

realizados com base nas normas e objetivos

previamente estabelecidos. O intuito é identificar e

localizar as falhas ou distorções existentes no

planejamento, na execução e na comunicação dos

resultados.

A respeito do Controle Interno, julgue o item.

A carta de acompanhamento é um documento em

que o auditor solicita ao auditado a

implementação de recomendações, fixando

prazos. No caso de recomendações contestadas,

devem ser reavaliados os questionamentos, para

que o auditor retifique seus posicionamentos.

A respeito do Controle Interno, julgue o item.

Partindo do pressuposto de que a informação é

um ativo da organização, é necessário criar um

ambiente de controle para proteger esse ativo,

sobretudo em razão de os sIstemas de informações

concentrarem dados que podem ser acessados

facilmente por grande número de pessoas e por

grupos externos à organização.

A respeito do Controle Interno, julgue o item.

As atividades de controle são essencialmente de

duas naturezas: de detecção e prevenção. A alçada,

por exemplo, se enquadra como de detecção, ao

predeterminar limites dentro dos quais o servidor

ou empregado pode aprovar operações, como no

caso de emitir um empenho ou autorizar um

empréstimo.

A respeito do Controle Interno, julgue o item.

A avaliação de riscos, subsequente à análise de

riscos, visa à decisão sobre quais merecem atenção

e que medidas devem ser adotadas para preveni-los ou evitá-los. A partir dessas conclusões, pode-se

optar por reduzir ou eliminar os controles

existentes..

A respeito do Controle Interno, julgue o item.

As técnicas de avaliação de riscos consideram os

controles como as ferramentas de sua gestão e

monitoração. Pelos atuais paradigmas, deve-se

preferir uma postura proativa em vez de reativa,

identificar problemas nas pessoas e não nos

processos, e priorizar os controles administrativos

em lugar dos contábeis.

A respeito do Controle Interno, julgue o item.

Controle Interno deve constituir uma unidade

administrativa própria, com independência

funcional, diretamente vinculada ao chefe de cada

Poder, sem outra subordinação; com quadro

próprio de servidores concursados.

A respeito do Controle Interno, julgue o item.

Os princípios da governança corporativa no

chamado conflito de agência. O acionista ou

proprietário contrata executivos para administrar a

empresa. Os proprietários agem em seu próprio

benefício, em detrimento dos investidores. Isto se

aplica inclusive às organizações governamentais.

A respeito do Controle Interno, julgue o item.

No nível da administração e política internas, a

discussão sobre a ética focaliza especialmente as

relações da empresa com seus empregados. Deste

modo, é importante indagar sobre a participação

dos funcionários nas decisões que afetam a

empresa e quais são as obrigações recíprocas.

A respeito do Controle Interno, julgue o item.

Constituem objeto do exame da auditoria os

sistemas eletrônicos de processamento de dados,

seus inputs e outputs, visando tanto a eficiência na

utilização dos equipamentos (hardware) quanto a

segurança lógica e a confiabilidade nos sistemas

(software).

A respeito do Controle Interno, julgue o item.

Princípios de controle interno são concepções com

vistas ao atingimento de objetivos específicos.

Neste sentido, a segregação de funções visa

separar as funções de autorização e de aprovação,

para evitar que uma mesma pessoa detenha

competências que concentrem tarefas que

facilitem o encobrimento de irregularidades.

A respeito do Controle Interno, julgue o item.

Diversos autores vêm aumentando o nível de

abrangência dos controles internos, por

constituírem um processo que envolve toda a

organização. Um objetivo que atende a diversas

instâncias é representado pela observação do

alinhamento das ações ao direcionamento

estratégico.

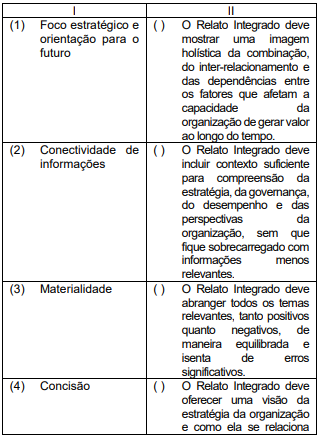

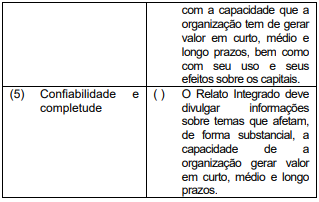

Relacione os princípios (coluna I) com as definições apresentadas (coluna II).

De cima para baixo, a sequência correta na coluna II é:

No contexto desse incidente, ele deveria ter observado a seção 404 da Lei Sarbanes-Oxley, cujo propósito fundamental é

I. Deve ser uma forma coordenada de controle interno, com procedimentos interligados, seguindo planos de ação, manuais e métodos para a boa gestão da organização.

II. A confiabilidade advém do cumprimento fiel às orientações, quanto a procedimentos e rotinas, verificando a fidedignidade dos documentos e outros atos administrativos.

III. Os procedimentos e rotinas adotados na organização, conforme planos e manuais, devem evidenciar possíveis desvios, bem como promover ações administrativas para sanar os desvios e fraudes detectados.

IV. Realizado por órgão estranho à estrutura do órgão controlado para comprovar sua probidade e regularidade na execução do orçamento.

V. O objeto são os atos administrativos nos Poderes das três esferas de governo e atos de gestão de bens e valores públicos, sendo sua titularidade do Poder Legislativo com auxílio do Tribunal de Contas.

É correto o que se afirma somente em