Questões de Concurso

Comentadas sobre gestão de risco, controle e governança corporativa em auditoria

Foram encontradas 192 questões

Julgue o próximo item, relativo à gestão e ao gerenciamento de riscos.

Se uma organização passar a responsabilidade de uma

ameaça a terceiros para gerenciar o risco e suportar o

impacto, então, caso ocorra outra ameaça, esse cenário pode

ser classificado como mitigação de risco, uma das estratégias

da gestão de riscos.

A renovação contratual e o gerenciamento de riscos de uma contratação de TI poderão utilizar como subsídio o histórico de gestão de contrato, artefato que permite documentar os principais acontecimentos positivos ou negativos que ocorrerem durante a execução do contrato.

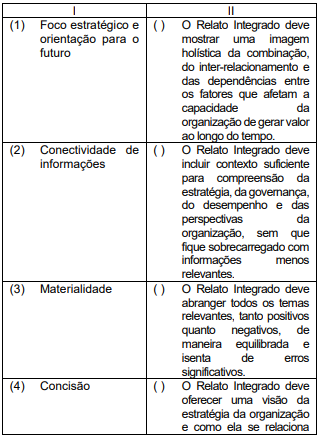

Relacione os princípios (coluna I) com as definições apresentadas (coluna II).

De cima para baixo, a sequência correta na coluna II é:

No que diz respeito aos programas de integridade organizacionais, julgue o item seguinte.

O background check encerra-se nas pesquisas de distribuição

de ações judiciais e na consulta de processos administrativos

e da situação cadastral do quadro societário referentes ao

ente com o qual a organização almeja desenvolver relações

negociais.

No que diz respeito aos programas de integridade organizacionais, julgue o item seguinte.

Diferentemente do abuso de posição ou de poder em favor de interesses privados, o conflito de interesses não chega a constituir transgressão à integridade organizacional.

No que se refere aos principais tipos de controles de riscos, julgue o item subsequente.

A proteção física dos bens de uma entidade permite a

detecção dos riscos sofridos por esses bens.

No que se refere aos principais tipos de controles de riscos, julgue o item subsequente.

Os manuais internos de procedimentos desenvolvidos para

uso do corpo de colaboradores de uma entidade contribuem

para a gestão preventiva dos riscos.

Relativamente às características gerais do padrão COSO, julgue o item que se segue.

A gestão eficaz de riscos implica um equilíbrio entre

exposições a riscos, ganhos e custos.

Na gestão de riscos, o nível de risco refere-se à significância de um risco, demonstrada pela combinação das consequências e de seu impacto.

A respeito da frequência das leituras destes indicadores e a medida que o risco de um evento indesejado aumenta, qual deve ser o comportamento da equipe?

São objetivos da gestão de riscos

I. A gestão de riscos é processo de natureza temporária, estabelecido, direcionado e monitorado pela alta administração, que contempla as atividades de identificar, avaliar e gerenciar potenciais eventos que possam afetar a organização.

II. A estruturação da gestão de riscos exige o comprometimento da liderança, por meio da criação de uma política, declaração ou outras formas que incluam, no mínimo, o propósito da organização para gerenciar riscos e vínculos com seus objetivos e outras políticas.

III. O gerenciamento de riscos deve ser integrado primeiramente ao planejamento operacional da entidade, por meio do processo de definição das grandes estratégias e dos objetivos de negócios.

IV. Dentro da gestão de riscos, os riscos críticos (aqueles com potencial de impacto significativo nas operações e nos resultados) devem ser avaliados com precisão e os respectivos planos de mitigação devem ser monitorados.

Está(ão) correta(s)

( ) Assegurar a conformidade com as leis e regulamentos aplicáveis, incluindo normas, políticas, programas, planos e procedimentos de governo e da própria organização.

( ) Assegurar que as informações produzidas sejam íntegras e confiáveis à tomada de decisões, ao cumprimento de obrigações de transparência e à prestação de contas.

( ) Salvaguardar e proteger ativos e recursos públicos contra desperdícios de energia e de água, visando à sustentabilidade ambiental.

( ) Dar suporte à missão, à continuidade e à sustentabilidade institucional, pela garantia razoável de atingimento dos objetivos estratégicos do órgão ou entidade.

A sequência correta é