Questões de Auditoria - Procedimentos e Técnicas de Auditoria para Concurso

Foram encontradas 1.217 questões

Um auditor realizou contagem física no caixa de uma empresa auditada e constatou que, naquela data, o saldo anterior existente era de R$120.000,00.

Considere os seguintes eventos após a contagem.

Eventos

- Pagamento de duplicata de um determinado fornecedor, efetuado por meio de cheque no valor de R$ 57.000,00.

- Recebimento de duplicatas em carteira no valor de R$ 72.000,00, acrescido de juros por atraso de 2%.

- Pagamento em dinheiro de despesas diversas no valor de R$ 21.900,00.

- Pagamento em dinheiro de serviços terceirizados no valor de R$ 51.000,00.

Com base nos dados, o valor do saldo final do caixa da empresa é de

Os procedimentos para obtenção de evidência de auditoria podem ser utilizados como procedimentos de avaliação de riscos, testes de controles ou procedimentos substantivos, dependendo do contexto em que sejam aplicados pelo auditor. Com base nos conceitos da Norma Brasileira de Contabilidade NBC TA 500 (R1), relacione a coluna 1 à coluna 2 de acordo com os tipos de procedimentos previstos e possíveis de serem utilizados nos trabalhos de auditoria. Em seguida, assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1. Recálculo

2. Confirmação externa

3. Observação

4. Indagação

5. Inspeção

6. Reexecução

7. Procedimentos analíticos

COLUNA 2

( ) Fornece evidência de auditoria com graus variáveis de confiabilidade, dependendo de sua natureza e fonte e, no caso de registros internos e documentos, da eficácia dos controles sobre a sua produção.

( ) Fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada ao ponto no tempo em que ocorre e pelo fato de que o ato de ser observado pode afetar a maneira como o processo ou procedimento é executado.

( ) Busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade.

( ) Consiste em avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros.

( ) Utilizado para a obtenção de evidência de auditoria a respeito da

ausência de certas condições – por exemplo, a ausência de

acordo paralelo que possa influenciar o reconhecimento da receita.

Visando a obtenção de evidências de auditoria, o auditor pode se valer do procedimento de confirmação externa.

Avalie as afirmações a seguir no que dizem respeito aos procedimentos a serem executados pelo auditor, em caso de recusa por parte da administração da entidade objeto da auditoria em enviar as solicitações de confirmação externa que o auditor considerou necessárias.

I. Sendo um procedimento de auditoria considerado imprescindível à obtenção de evidência de auditoria, o auditor deve enviar as solicitações de confirmação externa por conta própria, independentemente de autorização da administração da entidade objeto da auditoria.

II. O auditor deverá indagar sobre as razões da recusa da administração e procurar evidência de auditoria sobre sua validade e razoabilidade.

III. O auditor deverá executar procedimentos alternativos de auditoria definidos para obter evidência de auditoria relevante e confiável.

IV. Caso não consiga obter evidência de auditoria relevante e confiável por meio de procedimentos alternativos de auditoria, o auditor deve determinar as implicações para a auditoria e para a opinião do auditor.

Está correto apenas o que se afirma em

Em seus trabalhos, o auditor deve aplicar procedimentos de

avaliação de riscos para identificar a possibilidade de distorção

relevante nas demonstrações contábeis. Nesse contexto, a utilização

do procedimento de indagação aos responsáveis pela governança

permite ao auditor

Situação hipotética 3A7-I

Determinada entidade, no exercício de 20X7, passou por duas gestões: uma no período de janeiro a maio, e a outra no restante do exercício financeiro. Na auditoria das demonstrações contábeis do exercício de 20X7, o auditor independente aplicou os procedimentos de auditoria na extensão julgada necessária e não encontrou fatos que implicassem modificação de opinião. Entretanto, a administração responsável pelo período de janeiro a maio negou-se a fornecer representação formal, declarando que haviam sido fornecidas todas as informações e permitidos os acessos necessários, bem como que todas as transações tinham sido registradas e estavam refletidas nas demonstrações contábeis.

Considerando-se a situação hipotética 3A7-I, é correto afirmar que,

de acordo com as normas de auditoria vigentes, o auditor deverá

A empresa Ferragens S.A. mantém parte dos seus estoques guardada na empresa Armazéns S.A. Ao auditar os estoques da Ferragens S.A., o auditor independente constatou a necessidade de confirmação externa, porém a administração não permitiu o envio da solicitação de confirmação.

Considerando-se essa situação hipotética e as normas vigentes de auditoria, é correto afirmar que o auditor deverá

A respeito das implicações de transações e eventos subsequentes para os trabalhos de auditoria, julgue os itens a seguir.

I A entidade auditada deve ajustar, em suas demonstrações contábeis, os valores reconhecidos por eventos subsequentes que indiquem condições surgidas após o período contábil a que se referem essas demonstrações.

II Caso, em razão de alteração nas demonstrações contábeis provocadas por evento subsequente, o auditor emita novo relatório da auditoria relativa às demonstrações contábeis alteradas, a data desse novo relatório deve ser anterior à data de aprovação das demonstrações contábeis alteradas.

III Ocorrendo alteração nas demonstrações contábeis após sua divulgação e havendo a necessidade de emitir novo relatório de auditoria, o auditor independente deve incluir nesse relatório um parágrafo de ênfase com referência à nota explicativa que esclareça, detalhadamente, as razões da alteração do relatório anterior e das demonstrações contábeis emitidas anteriormente.

Assinale a opção correta.

Após a emissão do seu relatório e antes da divulgação das demonstrações contábeis, um auditor independente tomou conhecimento de fato novo e não sabido que teria alterado o relatório.

Nesse caso, o auditor deverá

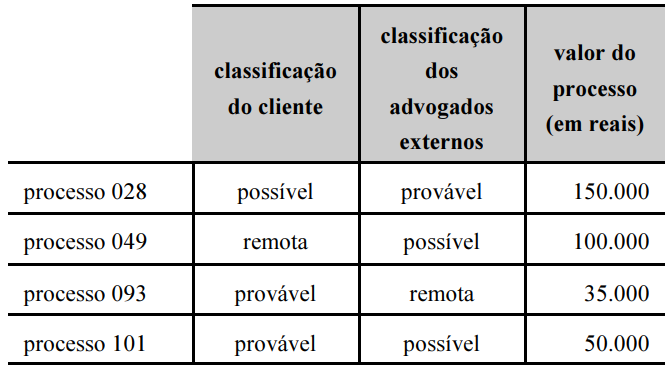

Durante auditoria de provisão para contingências do exercício de X1 em uma entidade que aplica corretamente as normas contábeis emitidas pelo Comitê de Pronunciamentos Contábeis, um auditor independente consultou os advogados externos da entidade acerca das probabilidades de perda de determinados processos judiciais nos quais a entidade era parte, iniciados naquele mesmo exercício social. Ao comparar os registros da entidade com as informações fornecidas pelos advogados, o auditor identificou quatro processos com divergência de classificação quanto à probabilidade de perda pela entidade, conforme o quadro a seguir.

Após conferência, foi verificado que as classificações corretas eram as dadas pelos advogados externos. Não houve divergência entre a entidade auditada e os advogados acerca dos valores dos processos judiciais.

Desprezando-se demais despesas ou dados contábeis de outras

transações contábeis, é correto afirmar que, antes dos ajustes

realizados nas demonstrações contábeis da entidade,

Leia o trecho a seguir, a respeito do papel do auditor na análise de um sistema de controle interno, e assinale a alternativa que complemente CORRETAMENTE o texto:

Quando o auditor critica um sistema de controle interno, suas deduções têm como base fatos de evidências documentadas durante a fase de levantamento do processo. Daí a grande importância da confirmação do fluxo levantado, junto aos colaboradores envolvidos no processo, para a formalização de seu “de acordo” sobre o entendimento dos procedimentos, objetivos e riscos envolvidos, antes de qualquer conclusão sobre a performance dos controles que os suportam.

Após essa confirmação, cabe ao auditor avaliar se cada objetivo envolvido na execução dos procedimentos desenvolvidos no processo apresenta os correspondentes riscos identificados em sua operação, devidamente suportados pelos controles existentes, de tal forma que possibilitem: