Questões de Concurso

Sobre processo de auditoria em auditoria

Foram encontradas 819 questões

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396847

Auditoria

Sobre o relacionamento profissional do auditor interno com profissionais de outras áreas, é correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396831

Auditoria

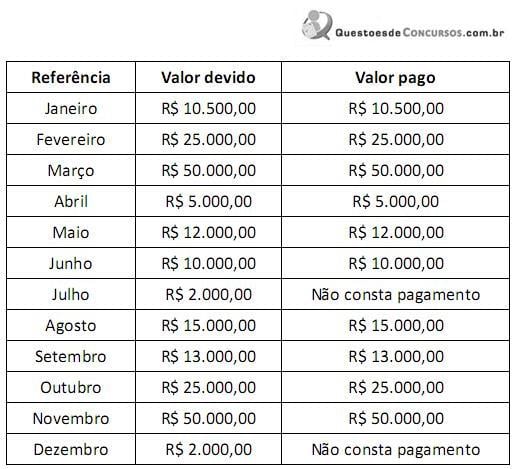

A Defensoria Pública (DP) contratou a empresa Antenada para prestar serviços de videoconferência por meio da tecnologia VOIP, cujo contrato vigorou a partir de janeiro de 2013. O número de audiências e a quantidade de megabytes consumidos é que determinam o valor cobrado mensalmente. Caso não haja consumo em determinado mês, a DP deve arcar com a tarifa mínima pela disponibilidade do sistema, avençada em R$ 2.000,00. Conforme previsão contratual, a empresa Antenada verifica o consumo e envia um boleto bancário para que o setor de contabilidade da DP providencie o pagamento. O pagamento deve ocorrer no último dia útil do mês a que se refere o consumo. Em abril de 2014, a empresa Antenada enviou ao setor de contabilidade da DP uma carta de quitação relativa ao ano de 2013, com as seguintes informações:

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Q395881

Auditoria

Compreende(m) os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade. Trata-se

Q394609

Auditoria

As técnicas de fluxogramação são normalmente utilizadas pelo auditor independente objetivamente para:

Q394599

Auditoria

De acordo com a NBC TA 200, evidências de auditoria são:

Ano: 2014

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

Câmara Municipal do Rio de Janeiro

Prova:

Prefeitura do Rio de Janeiro - RJ - 2014 - Câmara Municipal do Rio de Janeiro - Analista Legislativo - Contabilidade |

Q394392

Auditoria

O auditor contábil independente, perante inconsistência ou dúvida quanto à confiabilidade da evidência de auditoria, deve:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Analista de Administração Pública - Orçamento, Gestão Financeira e Controle |

Q394191

Auditoria

Texto associado

No que diz respeito à auditoria interna, auditoria no setor público e relatórios de auditoria, julgue os seguintes itens.

O planejamento dos trabalhos da auditoria interna deve contemplar, entre outros fatores, o concurso de especialistas, para quem as responsabilidades são inteiramente transferidas.

Q390503

Auditoria

De acordo com as normas de auditoria e com as boas práticas de mercado, o trabalho de auditoria deve ser adequadamente planejado. Durante a fase de planejamento, o auditor deve conhecer as operações da entidade para traçar as principais diretrizes da auditoria a ser realizada.

Nesse sentido, um dos principais objetivos a ser atingido ;

Nesse sentido, um dos principais objetivos a ser atingido ;

Q389166

Auditoria

Considerando a responsabilidade do auditor na elaboração da documentação de auditoria e a utilização pelo auditor independente dos trabalhos de auditoria interna, julgue os itens subsecutivos.

Caso auditores internos prestem assistência direta na auditoria, o auditor independente deverá incluir, na documentação de auditoria, os procedimentos detalhados de auditoria que foram utilizados pelo auditor interno para avaliar a adequação dos trabalhos realizados

Caso auditores internos prestem assistência direta na auditoria, o auditor independente deverá incluir, na documentação de auditoria, os procedimentos detalhados de auditoria que foram utilizados pelo auditor interno para avaliar a adequação dos trabalhos realizados

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388441

Auditoria

De acordo com a resolução nº 1.211/2009, o planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria.

Quanto à definição da estratégia global e ao desenvolvimento do plano de auditoria, relacione a COLUNA II de acordo com a COLUNA I.

COLUNA I

1. Estratégia global

2. Plano de Auditoria

COLUNA II

( ) Determinar a natureza, a época e a extensão dos recursos necessários para realizar o trabalho.

( ) A natureza, a época e a extensão dos procedimentos planejados de avaliação de risco, conforme estabelecido na NBC TA 315 – Identificação e avaliação dos riscos de distorção relevante por meio do entendimento da entidade e de seu ambiente.

( ) A natureza, a época e a extensão dos procedimentos adicionais de auditoria planejados no nível de afirmação, conforme previsto na NBC TA 330 , resposta do auditor aos riscos avaliados.

( ) Definir os objetivos do relatório do trabalho de forma a planejar a época da auditoria e a natureza das comunicações requeridas.

Assinale a alternativa que apresenta a sequência CORRETA.

Quanto à definição da estratégia global e ao desenvolvimento do plano de auditoria, relacione a COLUNA II de acordo com a COLUNA I.

COLUNA I

1. Estratégia global

2. Plano de Auditoria

COLUNA II

( ) Determinar a natureza, a época e a extensão dos recursos necessários para realizar o trabalho.

( ) A natureza, a época e a extensão dos procedimentos planejados de avaliação de risco, conforme estabelecido na NBC TA 315 – Identificação e avaliação dos riscos de distorção relevante por meio do entendimento da entidade e de seu ambiente.

( ) A natureza, a época e a extensão dos procedimentos adicionais de auditoria planejados no nível de afirmação, conforme previsto na NBC TA 330 , resposta do auditor aos riscos avaliados.

( ) Definir os objetivos do relatório do trabalho de forma a planejar a época da auditoria e a natureza das comunicações requeridas.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388438

Auditoria

Sobre a expressão evidências de auditoria previsto na resolução de nº 1.203/2009, assinale a alternativa CORRETA.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386139

Auditoria

No que concerne ao planejamento de auditoria, assinale a opção correta.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386136

Auditoria

É fundamental que o programa de auditoria contemple procedimentos que possibilitem ao auditor verificar se os itens contabilizados estão apresentados corretamente nas demonstrações financeiras. A respeito do programa de auditoria que fundamenta o parecer do auditor, assinale a opção correta.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380286

Auditoria

A administração da empresa Elevação S.A. restringiu a alteração das demonstrações contábeis aos efeitos do evento subsequente que causou a alteração.A legislação vigente,à qual a empresa está subordinada, não proíbe a empresa de proceder desta forma.Nesta situação, o auditor deve alterar o relatório de auditoria para:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380285

Auditoria

O auditor independente,ao utilizar o trabalho específico dos auditores internos,deve:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375825

Auditoria

Um auditor, ao final dos seus trabalhos, reviu as informações consignadas nos papéis de trabalho e concluiu que as informações coletadas eram confiáveis e proporcionaram a melhor evidência alcançável por meio das técnicas que utilizou. Essas informações são classificadas como

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375657

Auditoria

A empresa Solution S.A. tem faturado nos últimos três anos, R$ 3.000.000,00 por mês. Em dezembro de 2012 perdeu o cliente Evolution S.A., que mantinha compras anuais de R$ 4.500.000,00. Divulgou para o mercado, em dezembro de 2012, em suas projeções, que terá crescimento nos próximos 5 anos de 15%. O departamento comercial apresentou informações para os usuários internos da empresa Solution, afirmando que não há expectativas de mudança nas vendas. Diante dos fatos apresentados as demonstrações contábeis de:

Ano: 2014

Banca:

IV - UFG

Órgão:

UEAP

Prova:

CS-UFG - 2014 - UEAP - Técnico em Planejamento, Orçamento e Finanças - Ciências Contábeis |

Q374931

Auditoria

As informações utilizadas pelo auditor para fundamentar as conclusões em que se baseia a sua opinião são denominadas :

Q373791

Auditoria

Julgue os itens a seguir, relativos ao componente monitoramento.

O controle-chave é caracterizado como um controle que possibilita detectar falhas no funcionamento de outros controles antes que eles gerem impactos negativos nos objetivos organizacionais.

O controle-chave é caracterizado como um controle que possibilita detectar falhas no funcionamento de outros controles antes que eles gerem impactos negativos nos objetivos organizacionais.

Q373749

Auditoria

De acordo com as Normas Brasileiras para o Exercício da Auditoria Interna e com a Resolução CFC n.º 986/2003, julgue os itens que se seguem.

A política e os objetivos estratégicos da entidade não devem influenciar o planejamento dos trabalhos da auditoria interna, que deve manter sua independência e objetividade.

A política e os objetivos estratégicos da entidade não devem influenciar o planejamento dos trabalhos da auditoria interna, que deve manter sua independência e objetividade.