Questões de Auditoria para Concurso

Foram encontradas 7.700 questões

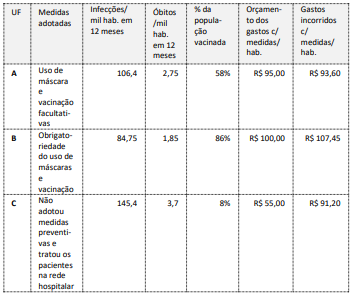

Q1930221

Auditoria

Considere a seguinte situação: Durante uma epidemia causada

por um vírus que atingiu um determinado país no ano de 20x0,

foram adotadas diferentes medidas de combate pelas

autoridades governamentais de três unidades federativas (UF).

Após 12 meses do início da epidemia foram levantados os

seguintes dados:

Nota: as UFs “A” e “B” tinham meta de vacinar 90% da população adulta; uma parte dos habitantes da UF “C” se vacinaram em outras UFs. Considerando os dados apresentados, a partir dos conceitos relativos à auditoria operacional, é correto afirmar que:

Nota: as UFs “A” e “B” tinham meta de vacinar 90% da população adulta; uma parte dos habitantes da UF “C” se vacinaram em outras UFs. Considerando os dados apresentados, a partir dos conceitos relativos à auditoria operacional, é correto afirmar que:

Q1930220

Auditoria

Um princípio relevante nos trabalhos de auditoria é a

independência. As normas internacionais para o exercício

profissional de auditoria interna entendem a independência

como a imunidade quanto às condições que ameaçam a

capacidade da atividade de auditoria interna de conduzir as

responsabilidades de auditoria de maneira imparcial.

Nos trabalhos de auditoria interna, o grau adequado de independência:

Nos trabalhos de auditoria interna, o grau adequado de independência:

Q1930219

Auditoria

Uma equipe de auditores foi designada para investigar

irregularidades na compra de equipamentos hospitalares

adquiridos em regime de urgência em decorrência de um

incêndio que afetou os equipamentos em uso anteriormente.

Após um exame inicial das notas fiscais constantes no processo

de aquisição, os auditores começaram a buscar evidências de

superfaturamento.

Para obter esse tipo de evidência, uma técnica recomendada é:

Para obter esse tipo de evidência, uma técnica recomendada é:

Q1929739

Auditoria

Durante a auditoria realizada na companhia

Belém, o auditor identificou as seguintes situações:

1. Os descontos incondicionais que a companhia obteve por pagamento à vista a fornecedores foram contabilizados como receita de aplicações financeiras.

2. Documentos fiscais inidôneos, emitidos por empresas fictícias (noteiras), foram registrados como créditos no livro de apuração do ICMS e utilizados para diminuir o imposto a pagar.

3. O empregado do setor financeiro, recém-contratado, não recebeu o treinamento adequado e deixou de cobrar juros e multas pelo recebimento em atraso de duplicatas devidas por clientes da companhia.

4. Em conluio com fornecedores, documentos fiscais de supostos serviços prestados à companhia foram apresentados por empregados para justificar a realização de despesas.

Nesses casos, as situações identificadas pelo auditor caracterizam-se, sequencialmente, como:

1. Os descontos incondicionais que a companhia obteve por pagamento à vista a fornecedores foram contabilizados como receita de aplicações financeiras.

2. Documentos fiscais inidôneos, emitidos por empresas fictícias (noteiras), foram registrados como créditos no livro de apuração do ICMS e utilizados para diminuir o imposto a pagar.

3. O empregado do setor financeiro, recém-contratado, não recebeu o treinamento adequado e deixou de cobrar juros e multas pelo recebimento em atraso de duplicatas devidas por clientes da companhia.

4. Em conluio com fornecedores, documentos fiscais de supostos serviços prestados à companhia foram apresentados por empregados para justificar a realização de despesas.

Nesses casos, as situações identificadas pelo auditor caracterizam-se, sequencialmente, como:

Q1929738

Auditoria

Nos trabalhos na companhia Guarani, um auditor

realizou o procedimento que envolve o exame de

registros ou documentos, internos ou externos, em

papel, em forma eletrônica ou em outras mídias, ou

o exame físico de ativo. Um exemplo da aplicação do

procedimento foi a busca de evidência de autorização

em documentos de dois gerentes para a realização

de pagamentos superiores a determinado montante

estabelecido nas regras internas da companhia.

Nesse caso, o auditor aplicou o procedimento de auditoria conhecido como:

Nesse caso, o auditor aplicou o procedimento de auditoria conhecido como:

Q1929737

Auditoria

Ao identificar, durante a auditoria, deficiências de

controle interno que, no seu julgamento profissional,

são de importância suficiente para merecer atenção, o

auditor deve:

Q1929736

Auditoria

Conforme exigido pelas Normas Brasileiras de

Contabilidade (NBCs), a evidência de auditoria para a

obtenção de conclusões para fundamentar a opinião

do auditor é conseguida pela execução de procedimentos de avaliação de riscos e procedimentos adicionais de auditoria, que abrangem:

Q1929539

Auditoria

Sobre auditoria do setor público, é correto afirmar:

Q1926869

Auditoria

Quando da emissão do relatório da Auditoria Interna, deve-se abordar alguns aspectos importantes.

( ) o objetivo e a extensão dos trabalhos.

( ) a metodologia adotada.

( ) os principais procedimentos de auditoria aplicados e sua extensão.

( ) eventuais limitações ao alcance dos procedimentos de auditoria.

( ) a descrição dos fatos constatados e as evidências encontradas.

( ) os riscos associados aos fatos constatados.

( ) as conclusões e as recomendações resultantes dos fatos constatados.

Assinale V para as alternativas VERDADEIRAS e F para as FALSAS. A sequência correta é:

Q1924951

Auditoria

No tocante às normas técnicas e profissionais de auditoria, analise se as afirmativas abaixo são

verdadeiras (V) ou falsas (F) e assinale a alternativa que apresenta a sequência correta, de cima

para abaixo.

( ) Na condução da auditoria, o auditor deve atender os princípios fundamentais de ética profissional, sendo eles: integridade, objetividade, competência e zelo profissional, confidencialidade e conduta profissional. ( ) O processo deve ser supervisionado para alcançar razoável segurança de que o objetivo do trabalho da Auditoria Interna está sendo atingido. ( ) Em observância ao princípio da confidencialidade, o trabalho de Auditoria Interna não deve ser documentado por meio de papéis de trabalho. ( ) A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

( ) Na condução da auditoria, o auditor deve atender os princípios fundamentais de ética profissional, sendo eles: integridade, objetividade, competência e zelo profissional, confidencialidade e conduta profissional. ( ) O processo deve ser supervisionado para alcançar razoável segurança de que o objetivo do trabalho da Auditoria Interna está sendo atingido. ( ) Em observância ao princípio da confidencialidade, o trabalho de Auditoria Interna não deve ser documentado por meio de papéis de trabalho. ( ) A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

Q1924950

Auditoria

Quanto aos componentes dos controles internos da gestão, assinale a alternativa correta.

Q1924948

Auditoria

O modelo de Gerenciamento de Riscos Corporativos – Estrutura Integrada (COSO ERM)

estabelece que todas as organizações enfrentam incertezas, e o desafio de seus

administradores é determinar até que ponto aceitar essa incerteza, assim como definir como

esta pode interferir no esforço para gerar valor às partes interessadas. A respeito desse assunto,

é correto afirmar que:

Q1924947

Auditoria

A respeito do trabalho do auditor, assinale a alternativa correta.

Q1924946

Auditoria

De acordo com as normas técnicas e profissionais aplicáveis ao trabalho de auditoria, é correto

afirmar que:

Q1924942

Auditoria

Os auditores internos governamentais devem reunir, em conjunto, qualificação e conhecimentos

necessários para o trabalho, devendo possuir conhecimentos adequados sobre as técnicas de

auditoria. Relacione a coluna 1 à coluna 2 com base na descrição das técnicas de auditoria que

podem ser utilizadas na execução dos trabalhos de acordo com a Instrução Normativa nº 8, de 6

dezembro de 2017. Assinale a alternativa que apresenta a sequência correta, de cima para

baixo.

Coluna 1

1. Inspeção

2. Observação 3. Análise Documental 4. Circularização 5. Indagação 6. Recálculo

7. Procedimentos analíticos 8. Reexecução 9. Benchmarking 10. Técnicas de Auditoria Assistida por computador

Coluna 2

Técnica utilizada para a obtenção de declaração formal e independente de partes externas (pessoas, empresas, órgãos fiscalizadores etc.) a respeito de fatos ligados às operações da Unidade Auditada. Serve também para a verificação, junto a fontes externas à Unidade Auditada, da fidedignidade das informações obtidas internamente.

Consiste na formulação de perguntas com a finalidade de obter informações, dados e explicações que contribuam efetivamente para o alcance dos objetivos do trabalho de auditoria. Normalmente é utilizada para obter informações complementares ou para compreender fatos que não puderam ser esclarecidos por meio de outras técnicas de auditoria.

Consiste na verificação de registros, de documentos ou de ativos, que proporcionará ao auditor interno governamental a formação de opinião quanto à existência física do objeto ou do item examinado.

Visa à comprovação das transações que, por exigências legais, comerciais ou de controle, são evidenciadas por documentos, a exemplo de faturas, notas fiscais, certidões, portarias, declarações etc.

Ferramentas automatizadas de auditoria, como softwares gerais de auditoria, geradores de dados de teste, programas computadorizados de auditoria e utilitários de auditoria especializada. Essas técnicas envolvem a realização de análises de dados com uso de tecnologia para apoiar a avaliação de controles.

Consiste basicamente em comparar algum aspecto do desempenho de uma organização com o de outra organização, ou mesmo com outra área da própria organização, cujo desempenho positivo possa ser considerado uma referência.

Consiste no exame de processo ou de procedimento executado por outros, normalmente empregados/servidores da Unidade Auditada, com a finalidade de averiguar se o item sob exame opera em conformidade com os padrões (critérios) definidos.

Consistem em avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros.

O auditor executa novamente procedimentos, cálculos e atividades de controle, a fim de testar os sistemas, processos e controles internos, confirmando, assim, a veracidade, a correção e a legitimidade dos atos/fatos registrados.

Consiste na verificação da exatidão matemática de cálculos efetuados pela própria Unidade Auditada ou por terceiros.

Coluna 1

1. Inspeção

2. Observação 3. Análise Documental 4. Circularização 5. Indagação 6. Recálculo

7. Procedimentos analíticos 8. Reexecução 9. Benchmarking 10. Técnicas de Auditoria Assistida por computador

Coluna 2

Técnica utilizada para a obtenção de declaração formal e independente de partes externas (pessoas, empresas, órgãos fiscalizadores etc.) a respeito de fatos ligados às operações da Unidade Auditada. Serve também para a verificação, junto a fontes externas à Unidade Auditada, da fidedignidade das informações obtidas internamente.

Consiste na formulação de perguntas com a finalidade de obter informações, dados e explicações que contribuam efetivamente para o alcance dos objetivos do trabalho de auditoria. Normalmente é utilizada para obter informações complementares ou para compreender fatos que não puderam ser esclarecidos por meio de outras técnicas de auditoria.

Consiste na verificação de registros, de documentos ou de ativos, que proporcionará ao auditor interno governamental a formação de opinião quanto à existência física do objeto ou do item examinado.

Visa à comprovação das transações que, por exigências legais, comerciais ou de controle, são evidenciadas por documentos, a exemplo de faturas, notas fiscais, certidões, portarias, declarações etc.

Ferramentas automatizadas de auditoria, como softwares gerais de auditoria, geradores de dados de teste, programas computadorizados de auditoria e utilitários de auditoria especializada. Essas técnicas envolvem a realização de análises de dados com uso de tecnologia para apoiar a avaliação de controles.

Consiste basicamente em comparar algum aspecto do desempenho de uma organização com o de outra organização, ou mesmo com outra área da própria organização, cujo desempenho positivo possa ser considerado uma referência.

Consiste no exame de processo ou de procedimento executado por outros, normalmente empregados/servidores da Unidade Auditada, com a finalidade de averiguar se o item sob exame opera em conformidade com os padrões (critérios) definidos.

Consistem em avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros.

O auditor executa novamente procedimentos, cálculos e atividades de controle, a fim de testar os sistemas, processos e controles internos, confirmando, assim, a veracidade, a correção e a legitimidade dos atos/fatos registrados.

Consiste na verificação da exatidão matemática de cálculos efetuados pela própria Unidade Auditada ou por terceiros.

Q1924936

Auditoria

As medidas de quantidade e qualidade da evidência de auditoria estão inter-relacionadas. A

quantidade é afetada pela avaliação do auditor dos riscos de distorção e também pela qualidade

de tal evidência de auditoria. A qualidade representa sua relevância e sua confiabilidade para

fornecer suporte às conclusões em que se fundamenta a opinião do auditor. Nesse sentido, em

conformidade às Normas Brasileiras de Contabilidade, assinale a alternativa que corresponde à

medida de quantidade e qualidade da evidência de auditoria respectivamente.

Q1924934

Auditoria

Observe a definição de auditoria dada como “um processo sistemático de obter e avaliar

evidências para determinar se as informações ou condições reais de um objeto estão de acordo

com os critérios aplicáveis”. Se uma ação de controle tem um objetivo que se encaixa nessa

definição, então deve-se observar obrigatoriamente os Princípios Fundamentais de Auditoria do

Setor Público. Com base nas Normas Brasileiras de Auditoria do Setor Público, assinale a

alternativa que evidencia os princípios que devem ser observados durante a execução de uma

auditoria.

Q1924933

Auditoria

Com base na Norma Brasileira de Contabilidade NBC TI 01, que trata da atividade e dos

procedimentos de Auditoria Interna, assinale a alternativa correta.

Q1924932

Auditoria

Segundo o Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do

Poder Executivo Federal, a amostragem é uma técnica que consiste na obtenção de informações

a respeito de uma população a partir da investigação de apenas uma parte da mesma, ou seja, é

a aplicação de procedimentos de auditoria em menos de 100% dos itens de uma população

relevante para fins de auditoria, de forma que todos os itens da população tenham chance de

serem selecionados. Sobre as técnicas de amostragem, indique se as afirmativas abaixo são

verdadeiras (V) ou falsas (F) e assinale a alternativa que apresenta a sequência correta, de cima

para baixo.

( ) Amostragem probabilística: a seleção é feita por sorteio aleatório, é utilizada a teoria das probabilidades para calcular os resultados das amostras, e, da mesma forma, é calculado o risco de amostragem. Os resultados da amostra podem ser generalizados para toda a população e, em geral, a probabilidade de seleção dos itens é conhecida.

( ) Amostragem não probabilística: pode ser definida como qualquer amostragem que não possui as características da amostragem probabilística. Em geral, podemos dizer que a seleção é feita por critérios subjetivos, e o risco de amostragem não é calculado de forma objetiva. Os resultados da amostra não podem ser generalizados para toda a população, e a probabilidade de seleção dos itens não é conhecida.

( ) A amostragem probabilística deve ser utilizada quando a finalidade do procedimento de auditoria é obter evidências, informações, conclusões, avaliações ou recomendações que se aplicam somente aos itens selecionados na amostra.

( ) A amostragem não probabilística deve ser utilizada em procedimentos cuja finalidade é obter evidências, informações, conclusões, avaliações ou recomendações sobre a população por meio de generalizações do resultado da amostra. A amostra não probabilística é utilizada quando a finalidade do procedimento de auditoria é obter informações, conclusões, avaliações ou recomendações sobre a população por meio da generalização dos resultados da amostra.

( ) O uso da amostragem probabilística é sempre recomendável, enquanto que a amostragem não probabilística tem aplicabilidade restrita a análises pontuais.

( ) Amostragem probabilística: a seleção é feita por sorteio aleatório, é utilizada a teoria das probabilidades para calcular os resultados das amostras, e, da mesma forma, é calculado o risco de amostragem. Os resultados da amostra podem ser generalizados para toda a população e, em geral, a probabilidade de seleção dos itens é conhecida.

( ) Amostragem não probabilística: pode ser definida como qualquer amostragem que não possui as características da amostragem probabilística. Em geral, podemos dizer que a seleção é feita por critérios subjetivos, e o risco de amostragem não é calculado de forma objetiva. Os resultados da amostra não podem ser generalizados para toda a população, e a probabilidade de seleção dos itens não é conhecida.

( ) A amostragem probabilística deve ser utilizada quando a finalidade do procedimento de auditoria é obter evidências, informações, conclusões, avaliações ou recomendações que se aplicam somente aos itens selecionados na amostra.

( ) A amostragem não probabilística deve ser utilizada em procedimentos cuja finalidade é obter evidências, informações, conclusões, avaliações ou recomendações sobre a população por meio de generalizações do resultado da amostra. A amostra não probabilística é utilizada quando a finalidade do procedimento de auditoria é obter informações, conclusões, avaliações ou recomendações sobre a população por meio da generalização dos resultados da amostra.

( ) O uso da amostragem probabilística é sempre recomendável, enquanto que a amostragem não probabilística tem aplicabilidade restrita a análises pontuais.

Q1924931

Auditoria

Em consonância à Norma Brasileira de Contabilidade NBC TA 315 (R2), que dispõe sobre a identificação e a avaliação dos riscos de distorção relevante, assinale a alternativa correta.