Questões de Auditoria para Concurso

Foram encontradas 7.700 questões

( ) É a documentação que retrata as preocupações de longo prazo, de mais alto nível e que deve conter as informações mais gerais e abrangentes da organização, cujos efeitos são direcionados aos níveis hierárquicos da alta gerência. ( ) É a documentação de nível mais baixo, onde estão as preocupações imediatas, do curto prazo. Ela contém todos os detalhes e informações técnicas, padrões, especificações, tabelas etc, para a operação segura dos processos de trabalho. ( ) É a documentação de nível intermediário, tanto em termos hierárquicos, quanto em termos de gestão da organização. Estes documentos determinam "como, quem, quando e onde" para cada grande atividade determinante da organização. Assinale a alternativa que apresenta a sequência CORRETA:

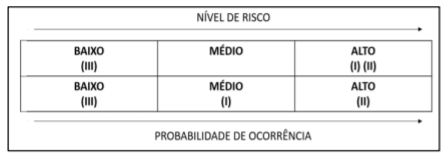

A matriz de risco elaborada está evidenciada abaixo:

Onde: I. Imobilizado; II. Obrigações trabalhistas, previdenciárias e assistenciais; III. Provisões a longo prazo.

Considerando o nível de risco apresentado, assinale a alternativa correta.

II. É permitido ao auditor exercer atividade ou ligar o seu nome a empreendimentos com finalidades ilícitas. Marque a alternativa CORRETA:

As informações que fundamentam os resultados da Auditoria Interna são denominadas de:

Como parte da avaliação de risco, o auditor determina se quaisquer dos riscos identificados são, no julgamento do auditor, significativos. A exercer esse julgamento, o auditor deve excluir os efeitos dos controles identificados relacionados ao risco. Ao exercer julgamento quanto a quais riscos são significativos, o auditor deve considerar, entre outras:

I. Se o risco é um risco de fraude.

II. Se o risco está relacionado a desenvolvimentos significativos recentes, econômicos, contábeis ou de outro tipo e, portanto, requer atenção específica.

III. A complexidade das transações.

IV. Se o risco envolve transações significativas com partes relacionadas.

V. A Objetividade e síntese das informações relacionadas ao risco.

Estão CORRETAS:

Sobre as evidencias na auditoria pública, análise os itens abaixo:

I. Antes de extrair conclusões, o auditor reconsidera a avaliação inicial de risco e materialidade, à luz das evidências obtidas, e determina se procedimentos adicionais de auditoria precisam ser realizados.

II. Na avaliação das evidências de auditoria e da relevância dos achados, o auditor deve levar em consideração somente os aspectos quantitativos.

III. Evidências de auditoria relevantes podem ser obtidas por meio de uma combinação de indagações e de outros procedimentos de avaliação de risco, tais como a comprovação de respostas a indagações mediante observação ou inspeção de documentos.

IV. A natureza da evidência de auditoria necessária para chegar a conclusões na auditoria operacional é determinada pelo objeto, pelo objetivo e pelas questões de auditoria.

Estão CORRETAS: