Questões de Auditoria para Concurso

Foram encontradas 7.700 questões

Em relação a teorias da governança corporativa, julgue o item subsequente.

Os custos de coletar informações, de negociar e de

estabelecer contratos são custos de transação, isto é,

referem-se ao tempo e ao esforço requerido para a execução

de uma transação.

Acerca do histórico e de conceitos da governança corporativa, julgue o item a seguir.

Governança corporativa pode ser definida como o sistema e

a estrutura de poder que regem os mecanismos pelos quais as

companhias são dirigidas e controladas.

Acerca do histórico e de conceitos da governança corporativa, julgue o item a seguir.

As publicações das Diretrizes de Governança Corporativa

pela General Motors e do Cadbury Report na Inglaterra

figuram como marcos importantes da década de 90 do século

passado para a governança no mundo.

Acerca do histórico e de conceitos da governança corporativa, julgue o item a seguir.

No sistema de pesos e contrapesos da sociedade anônima,

podem ser incluídas a verificação dos conflitos de interesse,

a fiscalização interna e a auditoria externa.

Acerca do histórico e de conceitos da governança corporativa, julgue o item a seguir.

No processo de evolução histórica da governança, entre os

anos 50 e 60 do século passado, as corporações

caracterizavam-se, entre outros fatores, pela fraca presença

do acionista familiar majoritário e pela atuação de

conselheiros com razoável conhecimento sobre os negócios

do acionista gestor.

Acerca do histórico e de conceitos da governança corporativa, julgue o item a seguir.

O gestor de uma companhia é o responsável por

representá-la perante o acionista, além de orientar e

monitorar os membros do conselho de administração.

( ) O principal objetivo do Relato Integrado é explicar aos provedores de capital financeiro como a organização gera valor ao longo do tempo.

( ) O Relato Integrado tem por objetivo secundário quantificar ou monetizar o valor da organização em um ponto do tempo, o valor gerado ao longo de um período ou suas utilizações e seus efeitos sobre todos os capitais.

( ) O Relato Integrado beneficia todas as partes interessadas na capacidade que a organização tem de gerar valor ao longo do tempo, incluindo empregados, clientes, fornecedores, parceiros comerciais, comunidades locais, legisladores, reguladores e formuladores de políticas.

As afirmativas são, respectivamente,

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

I. Generalização excessiva ao tirar conclusões das observações de auditoria.

II. Uso inadequado de premissas ao determinar a natureza, a época e a extensão dos procedimentos de auditoria e ao avaliar os resultados destes.

III. Ignorar circunstâncias usuais.

Quais estão corretas?

I. Condições ou desempenhos não financeiros (por exemplo, desempenho da entidade) para o qual as informações do objeto podem ser os indicadores principais de eficácia e eficiência.

II. Sistemas e processos (por exemplo, o controle interno ou o sistema de TI da entidade) para o qual a informação do objeto deve ser declaração sobre sua efetividade.

III. Histórico de desempenho ou condição financeira (por exemplo, histórico de posição financeira, desempenho financeiro e fluxos de caixa) para o qual a informação do objeto pode ser o reconhecimento, a mensuração, a apresentação e a divulgação representada nas demonstrações contábeis.

Quais estão corretas?

Veja a descrição de duas técnicas:

I. Encaminhamento de ofício para terceiros com o objetivo de confirmar informações e fatos.

II. Cotejamento de elementos numéricos correlacionados presentes em demonstrativo financeiro.

Assinale a opção que indica, respectivamente, o tipo de evidência buscado por cada técnica.

Sobre o tema, assinale a afirmativa incorreta.

Assinale a opção que não apresenta um desses elementos.

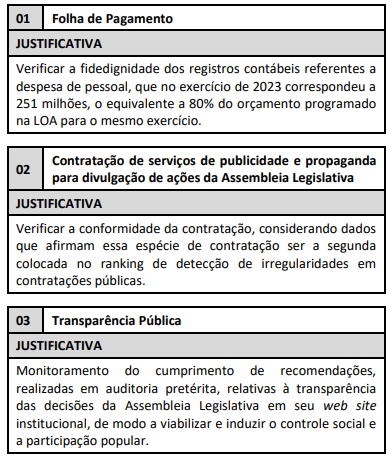

Assinale a opção que demonstra a conclusão mais correta quanto aos critérios de significância utilizados para seleção dos objetos de auditoria com base nas justificativas apresentadas.

International Professional Practices Framework. Institute of Internal Auditors.

Quanto ao planejamento de auditoria baseado em riscos (ABR) assinale a afirmativa incorreta.