Questões de Concurso

Comentadas sobre risco de auditoria em auditoria

Foram encontradas 396 questões

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Brusque - SC

Prova:

FEPESE - 2024 - Prefeitura de Brusque - SC - Auditor Fiscal de Tributos |

Q2402580

Auditoria

Considere a seguinte situação hipotética:

Um auditor fiscal pretende examinar a conta contábil do ativo “Duplicatas a receber”, que registra os valores a receber de clientes, em uma determinada data, referentes às vendas a prazo da Companhia Golfinho. Para não ter de examinar os valores a receber da lista de aproximadamente 1.000 clientes da companhia, o auditor fiscal planeja aplicar procedimentos de auditoria em uma amostra de valores a receber dessa lista de clientes. Contudo, o auditor fiscal tem conhecimento de que a aplicação de procedimentos de auditoria em uma amostra de valores a receber da lista de clientes da companhia Golfinho apresenta um risco de amostragem, que é o risco de que a conclusão do auditor fiscal, com base na amostra, possa ser diferente se todos os valores a receber da lista de clientes fossem sujeitos ao mesmo procedimento de auditoria. O auditor fiscal sabe que o nível de risco de amostragem que ele está disposto a aceitar afeta o tamanho da amostra exigido.

Nesse caso, quanto menor o nível de risco de amostragem que o auditor fiscal está disposto a aceitar:

Um auditor fiscal pretende examinar a conta contábil do ativo “Duplicatas a receber”, que registra os valores a receber de clientes, em uma determinada data, referentes às vendas a prazo da Companhia Golfinho. Para não ter de examinar os valores a receber da lista de aproximadamente 1.000 clientes da companhia, o auditor fiscal planeja aplicar procedimentos de auditoria em uma amostra de valores a receber dessa lista de clientes. Contudo, o auditor fiscal tem conhecimento de que a aplicação de procedimentos de auditoria em uma amostra de valores a receber da lista de clientes da companhia Golfinho apresenta um risco de amostragem, que é o risco de que a conclusão do auditor fiscal, com base na amostra, possa ser diferente se todos os valores a receber da lista de clientes fossem sujeitos ao mesmo procedimento de auditoria. O auditor fiscal sabe que o nível de risco de amostragem que ele está disposto a aceitar afeta o tamanho da amostra exigido.

Nesse caso, quanto menor o nível de risco de amostragem que o auditor fiscal está disposto a aceitar:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

ITAIPU BINACIONAL

Prova:

CESPE / CEBRASPE - 2024 - ITAIPU BINACIONAL - Profissional de Nível Universitário Júnior - Função: Contador |

Q2388223

Auditoria

A respeito de conceitos relativos à auditoria contábil, julgue os

itens a seguir.

I Risco de auditoria é a possibilidade de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção, mesmo que de baixa relevância.

II Distorção é a diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

III Risco de detecção diz respeito à possibilidade de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser significativa, individualmente ou em conjunto com outras distorções.

Assinale a opção correta.

I Risco de auditoria é a possibilidade de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção, mesmo que de baixa relevância.

II Distorção é a diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

III Risco de detecção diz respeito à possibilidade de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser significativa, individualmente ou em conjunto com outras distorções.

Assinale a opção correta.

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Cabaceiras - PB

Prova:

CPCON - 2023 - Prefeitura de Cabaceiras - PB - Auditor Fiscal de Tributos |

Q2371089

Auditoria

De acordo com as Normas de Auditoria Interna (NBC TI), o planejamento do trabalho da auditoria interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade. Dentre as alternativas a seguir, assinale apenas aquela que contenha de forma CORRETA fatores relevantes na execução dos trabalhos que o planejamento da auditoria interna deve considerar:

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366005

Auditoria

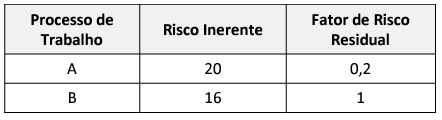

Na definição do escopo dos trabalhos de auditoria devem ser considerados os riscos identificados e os controles internos chave, sendo estes os que, em uma situação de risco inerente alto, atuam para que o risco residual seja baixo.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Auditor Operacional |

Q2361436

Auditoria

O processo de identificação e avaliação de riscos por

parte do auditor é interativo e dinâmico. O entendimento

do auditor da entidade e do seu ambiente, da estrutura de

relatório financeiro aplicável e do seu sistema de controles

internos são interdependentes dos conceitos dos requisitos

para identificar e avaliar os riscos de distorção relevante.

Nesse contexto, considerando os preceitos da NBC TA 315 em relação à identificação e à avaliação dos riscos de distorção relevante, assinale a alternativa incorreta.

Nesse contexto, considerando os preceitos da NBC TA 315 em relação à identificação e à avaliação dos riscos de distorção relevante, assinale a alternativa incorreta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNPQ

Prova:

CESPE / CEBRASPE - 2024 - CNPQ - Analista em Ciência e Tecnologia Pleno I - Especialidade: Gestão e Governança de Tecnologia da Informação |

Q2355004

Auditoria

No que se refere a riscos e compliance e à gestão de riscos em

tecnologia da informação (TI), julgue o item seguinte.

A área de gestão de riscos na governança de TI deve ter um entendimento claro dos limites de aceitação de exposição de riscos da empresa.

A área de gestão de riscos na governança de TI deve ter um entendimento claro dos limites de aceitação de exposição de riscos da empresa.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNPQ

Prova:

CESPE / CEBRASPE - 2024 - CNPQ - Analista em Ciência e Tecnologia Pleno I - Especialidade: Gestão e Governança de Tecnologia da Informação |

Q2355003

Auditoria

No que se refere a riscos e compliance e à gestão de riscos em tecnologia da informação (TI), julgue o item seguinte.

Compete ao comitê de gestão de riscos aprovar políticas específicas que estabeleçam os limites aceitáveis para a exposição de riscos da organização.

Compete ao comitê de gestão de riscos aprovar políticas específicas que estabeleçam os limites aceitáveis para a exposição de riscos da organização.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348978

Auditoria

Avalie se os riscos não resultantes da amostragem, incluem:

I. uso de procedimentos de auditoria não apropriados.

II. interpretação errônea da evidência de auditoria.

III. não reconhecimento de uma distorção ou de um desvio.

Está correto o que se indica em

I. uso de procedimentos de auditoria não apropriados.

II. interpretação errônea da evidência de auditoria.

III. não reconhecimento de uma distorção ou de um desvio.

Está correto o que se indica em

Q2324750

Auditoria

No âmbito da Administração Pública federal, a atividade de auditoria interna é orientada pelo Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, da Controladoria‑Geral da União (CGU). Com base nesse documento, julgue o item.

Na etapa de planejamento dos trabalhos e de definição do programa de trabalho, devem ser levados em consideração os riscos a que os processos da entidade auditada estão sujeitos.

Na etapa de planejamento dos trabalhos e de definição do programa de trabalho, devem ser levados em consideração os riscos a que os processos da entidade auditada estão sujeitos.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323222

Auditoria

Sobre os riscos de auditoria e demais elementos de significância

que devem ser observados no trabalho de auditoria e definidos

nas Normas Brasileiras de Auditoria Aplicadas ao Setor Público

(NBASP), assinale a afirmativa correta.

Ano: 2023

Banca:

Quadrix

Órgão:

CREA-GO

Prova:

Quadrix - 2023 - CREA-GO - Analista de Área - Controlador Interno |

Q2290802

Auditoria

Em relação à auditoria, julgue o item.

Os riscos da auditoria interna relacionam‑se à

possibilidade de não se atingir o objetivo dos

trabalhos e envolvem limitações ao alcance dos

procedimentos da auditoria, dependendo do volume

ou da complexidade das operações e envolvem,

também, a extensão da responsabilidade do auditor

interno no uso dos trabalhos de especialistas.

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280048

Auditoria

As auditorias devem ser conduzidas de forma a administrar ou

reduzir o risco de auditoria, em suas diversas dimensões, a um

nível aceitável. Nesse contexto, durante um trabalho de auditoria

financeira, um auditor identificou um fator de risco que precisa

ser devidamente estimado na condução do trabalho: a

responsabilidade por decisões de caráter financeiro e operacional

estava a cargo de uma única pessoa.

Esse fator se relaciona às estimativas de risco na dimensão de:

Esse fator se relaciona às estimativas de risco na dimensão de:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273080

Auditoria

Sobre o risco de auditoria, é CORRETO afirmar que:

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251350

Auditoria

O auditor Independente, ao realizar o processo de

auditoria, não constata um empréstimo feito à empresa

controlada pela esposa do diretor financeiro, o qual

representava 10% do faturamento da empresa. Após o

término da auditoria, o diretor financeiro foi desligado da

companhia e o empréstimo foi perdoado pela empresa,

não sofrendo pagamento. Pode-se afirmar que referido

risco no processo de auditoria é denominado de risco de

Ano: 2023

Banca:

FGV

Órgão:

Banco do Brasil

Prova:

FGV - 2023 - Banco do Brasil - Analista - Perfil Interno |

Q2232595

Auditoria

Uma das técnicas mais usadas na etapa de planejamento de um

trabalho de auditoria é a matriz de análise de riscos, que tem

entre seus objetivos identificar e ponderar os riscos inerentes e

de controle relativos às atividades auditadas.

Nesse contexto, o risco inerente

Nesse contexto, o risco inerente

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MT

Prova:

FGV - 2023 - SEFAZ- MT - Fiscal de Tributos Estaduais (FTE) - Tarde |

Q2181797

Auditoria

Durante um trabalho de auditoria das demonstrações contábeis de uma entidade, um auditor identificou um risco de distorção relevante no nível de afirmações e determinou que tal risco é significativo.

Nesse caso, o auditor deve

Nesse caso, o auditor deve

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MT

Prova:

FGV - 2023 - SEFAZ- MT - Fiscal de Tributos Estaduais (FTE) - Tarde |

Q2181796

Auditoria

Durante os trabalhos de auditoria, é comum a constatação de que a entidade tem um sistema de controle interno excelente apresentado em seu manual de procedimentos, mas, na prática, o cenário é o inverso. Nessas situações, o auditor deve alterar as informações sobre o sistema de controle interno indicadas nos manuais para situação efetiva. A partir de então, o auditor avaliará o sistema que efetivamente é operado pela entidade para controle dos seus ativos e geração de informações contábeis.

Em geral, o auditor cumpre esse procedimento

Em geral, o auditor cumpre esse procedimento

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174507

Auditoria

O modelo COSO foi desenvolvido com a ideia de que o

gestor possa gerenciar os riscos de modo eficaz, no contexto dos objetivos e da estrutura de cada organização.

Adicionalmente, o modelo passou a visar o alinhamento

da gestão de risco à estratégia e ao desempenho.

Nessa revisão, a dimensão de comunicação e reporte é desenvolvida por meio de

Nessa revisão, a dimensão de comunicação e reporte é desenvolvida por meio de

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131789

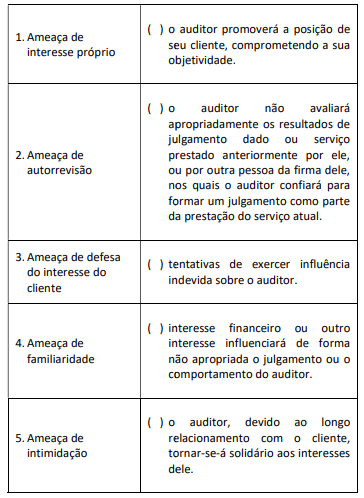

Auditoria

Considerando o interesse público, no caso de trabalhos de

auditoria, requer-se que os membros das equipes de auditoria

atuem com independência em relação aos clientes de auditoria.

Nesse contexto, ameaças à independência podem ser criadas por ampla gama de relações e de circunstâncias. Sobre as categorias nas quais as ameaças à independência podem ser enquadradas, relacione a segunda coluna de acordo com a primeira.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Atuariais |

Q2107936

Auditoria

O conceito de “risco de auditoria” consiste