Questões de Concurso

Comentadas sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 559 questões

O risco de amostragem decorre da possibilidade de as conclusões a que possa chegar o auditor interno com base na amostra selecionada divergirem das conclusões que seriam alcançadas caso toda a população fosse submetida aos mesmos procedimentos de auditoria.

Nos testes de controle, um aumento na taxa tolerável de desvio trará como efeito um aumento no tamanho da amostra.

A entrevista semiestruturada, utilizada por ocasião da aplicação do procedimento de auditoria conhecido por indagação oral, baseia-se em um roteiro previamente definido que contempla tanto questões fechadas quanto questões abertas.

A comparação entre informações relacionadas ao período corrente e informações de natureza similar referentes a períodos anteriores é um exemplo da aplicação do procedimento de revisão analítica.

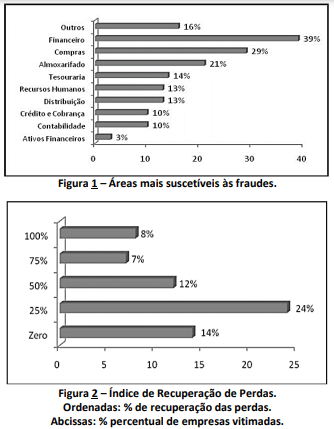

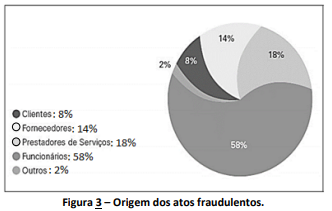

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

Um auditor realizou avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros. Efetuou ainda o exame de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.

Nesse caso, o auditor realizou:

De acordo com a NBC TA 320 (R1) – Materialidade no Planejamento e na Execução da Auditoria, a determinação de materialidade pelo auditor é uma questão de julgamento profissional e é afetada pela percepção do auditor das necessidades de informações financeiras dos usuários das demonstrações contábeis.

Neste contexto, o auditor assume os fatos em relação aos usuários apresentados a seguir, à exceção de um. Assinale-o.

Nesse caso hipotético, o auditor realizou um teste de

Considerando a situação hipotética apresentada, assinale a opção que nomeia corretamente o tipo de teste realizado pelo auditor.

Os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria. Nesse contexto, analise as assertivas a seguir e assinale a alternativa correta.

I. O risco de auditoria é o risco de que o relatório de auditoria possa ser inadequado.

II. O auditor executa procedimentos para reduzir ou administrar o risco de chegar a conclusões

inapropriadas, reconhecendo que as limitações inerentes a todas as auditorias significam que uma

auditoria nunca pode fornecer absoluta certeza da condição objeto.

III. A auditoria de asseguração limitada fornece um nível de asseguração que, no julgamento

profissional do auditor, será significativo para os usuários previstos.

Considerando essa situação hipotética, julgue o seguinte item.

O atendimento às recomendações emitidas no caso em

questão deverá ser monitorado, para se verificar se vão ser

tomadas todas as providências necessárias à sua

implementação, a fim de garantir a eficácia e a efetividade

do trabalho dos auditores governamentais.

Considerando essa situação hipotética, julgue o seguinte item.

Caso haja suspeita da existência de notas fiscais falsas na

prestação de contas, não será adequada a adoção da técnica

de observação, cabendo, por sua vez, uma circularização em

branco com confirmação positiva.

I Processos que tenham sofrido alterações significativas devem ser objeto de auditoria, a fim de que se avalie o impacto das alterações nos controles e riscos.

II Todo processo deve ser auditado.

III A profundidade das análises deve ser aleatoriamente definida.

IV Demandas e preocupações da alta administração devem ser consideradas no planejamento da auditoria interna.

Assinale a opção correta.

Julgue o item que se segue, a respeito das normas brasileiras de contabilidade de auditoria.

A asseguração da auditoria do balanço patrimonial não

permite distorções; assim, o auditor não pode estabelecer um

valor abaixo do qual as distorções de valores de

demonstração contábil seriam consideradas triviais e

aceitáveis.

Julgue o item que se segue, a respeito das normas brasileiras de contabilidade de auditoria.

A eficácia operacional dos controles sobre informações não

contábeis pode ser testada juntamente com outros testes de

controle; quando tais controles são eficazes, o auditor

geralmente tem segurança maior na confiabilidade das

informações.

Julgue o item que se segue, a respeito das normas brasileiras de contabilidade de auditoria.

A inspeção de ativos tangíveis fornece, necessariamente,

evidência de auditoria confiável quanto à sua existência e

quanto aos direitos e às obrigações da entidade ou à

avaliação dos ativos inspecionados pelo auditor.