Questões de Concurso

Sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 2.015 questões

Quanto à auditoria, julgue o item.

Na execução dos trabalhos de auditoria, os testes de

observância são aplicados com a finalidade de verificar

se os controles internos estão sendo efetivamente

colocados em prática, inclusive quanto ao seu

cumprimento pelos empregados e administradores da

entidade auditada.

De acordo com a NBC TA 530 – AMOSTRAGEM EM AUDITORIA, em relação ao efeito de alguns fatores no tamanho da amostra para testes de detalhes, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Quanto mais o auditor confia em outros procedimentos substantivos para reduzir a um nível aceitável o risco de detecção relacionado com uma população em particular, mais segurança o auditor precisa da amostragem e, portanto, maior deve ser o tamanho da amostra.

II. Quanto maior for o valor da distorção que o auditor espera encontrar na população, maior deve ser o tamanho da amostra para se fazer uma estimativa razoável do valor real de distorção na população.

III. Quanto menor for a distorção tolerável, maior precisa ser o tamanho da amostra.

A sequência CORRETA é:

Sobre normas de auditoria indique se as afirmações são verdadeiras (V) ou falsas (F).

( ) O parecer do auditor independente tem por limite os próprios objetivos da auditoria das demonstrações contábeis e não representa, pois, garantia de viabilidade futura da entidade ou algum tipo de atestado de eficácia da administração na gestão dos negócios.

( ) Os testes de observância são o conjunto de documentos e apontamentos com informações e provas coligidas pelo auditor, preparados de forma manual, por meios eletrônicos ou por outros meios, que constituem a evidência do trabalho executado e o fundamento de sua opinião.

( ) Ao detectar erros relevantes ou fraudes no decorrer dos seus trabalhos, o auditor tem a obrigação de comunicá-los à administração da entidade e sugerir medidas corretivas, informando sobre os possíveis efeitos no seu parecer, caso elas não sejam adotadas.

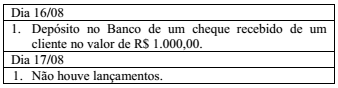

Considere os seguintes lançamentos efetuados pela contabilidade:

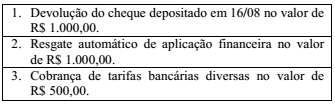

Em 17/08, o extrato bancário registrou a seguinte movimentação na conta da empresa:

Em 15/08/20X1, a conciliação bancária não evidenciou divergências entre o saldo contábil e o saldo bancário, sendo ambos iguais a zero (R$ 0,00).

Com base nos lançamentos apresentados, é correto afirmar

que, em 17/08/20X1, o resultado da conciliação bancária

evidenciou