Questões de Auditoria - Testes, Procedimentos e Técnicas de Auditoria para Concurso

Foram encontradas 1.935 questões

Sobre as irregularidades patrimoniais, analisar os itens abaixo:

I. As irregularidades podem acontecer, dentre outras situações, por avaria, que é o dano parcial ou total do bem ou de seus componentes, decorrente de uso indevido, desgaste natural ou sinistro.

II. No caso de perda ou extravio sem o conhecimento da causa ou do responsável, será indicada a abertura de Sindicância para apuração de responsabilidades.

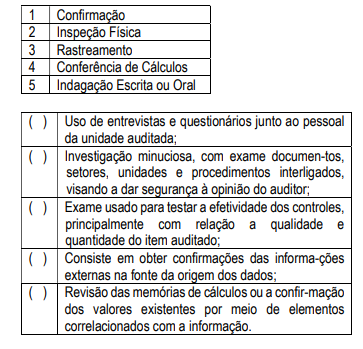

.Diversas são as técnicas de auditorias a serem aplicadas com o objetivo de obter informações válidas e satisfatórias para que o auditor possa fundamentar sua opinião acerca da matéria auditada. Assim correlacione as técnicas a seguir enumeradas na primeira coluna com a sua definição resumida apresentada na segunda coluna.

Assinale a sequência correta de cima para baixo:

Analise o texto abaixo:

Os principais assuntos de auditoria são definidos como aqueles que, no............................... do auditor, foram os mais significativos na auditoria das demonstrações contábeis do período corrente. Assinale a alternativa que completa corretamente a lacuna do texto.

Os testes de observância da Auditoria Interna visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento. Na sua aplicação, devem ser considerados os seguintes procedimentos:

1. verificação de registros, documentos e ativos tangíveis.

2. a natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade.

3. acompanhamento de processo ou procedimento quando de sua execução.

4. os riscos de auditoria, quer pelo volume ou complexidade das transações e operações.

5. a obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

Assinale a alternativa que indica todas as afirmativas

corretas.

As técnicas de auditoria permitem ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião acerca do objeto auditado.

Numere a Coluna II de acordo com a Coluna I, correlacionando os tipos de técnicas de auditoria às respectivas descrições.

Coluna I

1 - Correlação

2 - Observação

3 - Investigação

4 - Inquérito

Coluna II

( ) Tem por objetivo certificar se o objeto auditado é fidedigno, devendo o auditor atentar para a existência de quaisquer anomalias.

( ) É a técnica mais subjetiva, pois depende da experiência e perspicácia do auditor. Pode revelar erros, problemas ou deficiências do objeto do exame.

( ) Consiste na formulação de perguntas formais ou contatos informais e na obtenção de respostas satisfatórias. Trata-se, na realidade, de uma entrevista, recomendando-se, todavia, que as informações obtidas sejam comprovadas para validar a opinião do auditor.

( ) Consiste na comparação de diversas operações realizadas pela entidade auditada, com o objetivo de atestar a sua consistência.

Assinale a alternativa que apresenta a sequência de números correta, de cima para baixo.

Nas auditorias, os seguintes procedimentos devem ser realizados pelos auditores governamentais:

I observar se as transações realizadas estão devidamente documentadas, se a documentação que suporta as operações contém indícios de inidoneidade e se profissionais competentes realizaram as transações e produziram a documentação-suporte;

II conferir a apuração realizada por terceiros e, fazendo-se necessária a efetivação de apurações próprias, compará-las, ao final, com aquelas apresentadas pelo fiscalizado;

III realizar a confirmação com terceiros de fatos alegados pela entidade fiscalizada;

IV verificar a compatibilidade entre o saldo das contas sintéticas com aqueles das contas analíticas da entidade fiscalizada;

V averiguar o comportamento de valores significativos, mediante índices, quocientes e quantidades absolutas, com vistas à identificação de situações ou tendências atípicas.

Assinale a opção que apresenta, respectivamente, a denominação correta de cada um desses procedimentos.

Dadas as afirmativas acerca dos objetivos gerais do auditor independente e a condução da auditoria em conformidade com as normas de auditoria (NBC TA 200 R1),

I. Os mandatos de auditoria para auditoria de demonstrações contábeis de entidade do setor público podem ser mais detalhados do que os de outras entidades.

II. É inadequada a manutenção do ceticismo profissional ao longo de toda a auditoria, pois o auditor incorrerá no aumento dos riscos quanto à generalização excessiva ao tirar conclusões das observações de auditoria.

III. O auditor não é obrigado e não pode reduzir o risco de auditoria a zero, e, portanto, não pode obter segurança absoluta de que as demonstrações contábeis estão livres de distorção relevante devido à fraude ou erro.

verifica-se que está(ão) correta(s)

I. No uso do correio eletrônico, deve-se evitar produzir, transmitir ou divulgar mensagem que contenha arquivos com código executável (.exe, .com, .bat, .pif, .js, .vbs, .hta, .src, .cpl, .reg, .dll, .inf) ou qualquer outra extensão que represente um risco à segurança. II. O objetivo da elaboração e divulgação da informação contábil é ocultar informação para fins de prestação de contas, não responsabilização (accountability) e tomada de decisão.

Marque a alternativa CORRETA:

Procedimento de auditoria planejado para detectar distorções relevantes no nível de afirmações; tal procedimento inclui ainda testes de detalhes (de classes de transações, de saldos de contas e de divulgações) e procedimentos analíticos substantivos”.

O texto trata

Assinale a alternativa que preenche corretamente a lacuna do texto.