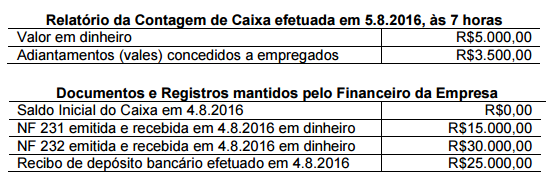

Questões de Auditoria - Testes, Procedimentos e Técnicas de Auditoria para Concurso

Foram encontradas 1.935 questões

Quanto à auditoria, julgue o item.

Na execução dos trabalhos de auditoria, os testes de

observância são aplicados com a finalidade de verificar

se os controles internos estão sendo efetivamente

colocados em prática, inclusive quanto ao seu

cumprimento pelos empregados e administradores da

entidade auditada.

Um auditor irá examinar por amostragem um total de 1.000 contratos da empresa auditada. Considerando um nível de confiança desejado de 90%, o auditor chegou à conclusão de que será necessário examinar 278 contratos.

Em relação ao tamanho da amostra calculada pelo auditor, assinale a opção INCORRETA.

De acordo com a NBC TA 706 – Parágrafos de Ênfase e Parágrafos de Outros Assuntos, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O auditor deverá incluir o parágrafo de ênfase antes do parágrafo de opinião em seu relatório.

II. Ao incluir parágrafo de ênfase, o auditor deverá usar o título “Ênfase” ou outro título apropriado.

III. O auditor deverá incluir no parágrafo de ênfase uma referência clara ao assunto enfatizado e à nota explicativa que descreva de forma completa o assunto nas demonstrações contábeis.

A sequência CORRETA é:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

De acordo com a NBC TA 530 – AMOSTRAGEM EM AUDITORIA, em relação ao efeito de alguns fatores no tamanho da amostra para testes de detalhes, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Quanto mais o auditor confia em outros procedimentos substantivos para reduzir a um nível aceitável o risco de detecção relacionado com uma população em particular, mais segurança o auditor precisa da amostragem e, portanto, maior deve ser o tamanho da amostra.

II. Quanto maior for o valor da distorção que o auditor espera encontrar na população, maior deve ser o tamanho da amostra para se fazer uma estimativa razoável do valor real de distorção na população.

III. Quanto menor for a distorção tolerável, maior precisa ser o tamanho da amostra.

A sequência CORRETA é: