Questões de Auditoria - Testes, Procedimentos e Técnicas de Auditoria para Concurso

Foram encontradas 1.935 questões

Acerca dos procedimentos de auditoria, julgue o item subsequente.

Entre os procedimentos de auditoria inclui-se o exame

documental, o qual permite a análise de processos, atos

formalizados e documentos avulsos.

Acerca dos procedimentos de auditoria, julgue o item subsequente.

É vedado ao auditor utilizar a indagação oral, mesmo com o

uso de questionários e a realização de entrevistas com os

funcionários da entidade auditada, para obter dados e

informações.

Procedimentos analíticos compreendem avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros, bem como o exame necessário de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.

Com relação a esses procedimentos, assinale a alternativa CORRETA.

Técnicas de auditoria podem ser classificadas de acordo com o tipo de evidência obtida com sua aplicação. Leia e Relacione as Técnicas de auditoria com seus devidos exemplos.

I. Evidência física (EF).

II. Evidência documental (ED).

III. Evidência testemunhal (ET).

IV. Evidência analítica (EA).

( ) Solicitar a pasta e/ou o processo relativo à formalização e à execução do contrato e verificar se o termo do contrato estabelece com clareza e precisão as condições para sua execução.

( ) A partir de entrevistas com servidores e apontamentos do controle interno em contas da entidade, foi possível evidenciar algumas falhas.

( ) O consórcio deixou de lançar, a partir do ano 2001, as receitas relativas aos títulos públicos federais remunerados pelo IGP-DI acrescido de 12% ao ano, o que provocou uma redução do fluxo de caixa livre para acionista e, conseqüentemente, uma subestimativa do valor econômico do banco.

( ) Até a hora da nossa visita (13h) não havia sido feita a prescrição médica dos pacientes;

Marque a alternativa correta que relaciona a técnica de auditoria com seu exemplo respectivamente.

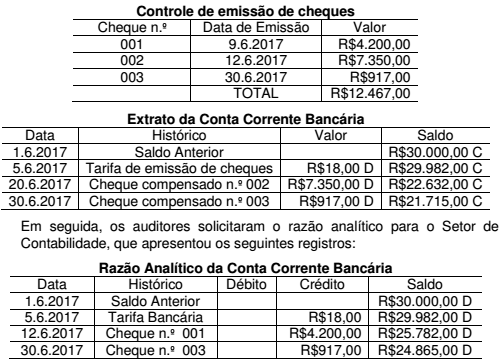

No início do mês de julho de 2017, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas Demonstrações Contábeis encerradas em 30.6.2017. Ao verificar os controles do Setor Financeiro, receberam as seguintes informações para análise:

Informação Adicional:

✓ Em 3.7.2017, o cheque n.º 001, no valor de R$4.200,00, foi compensado pelo banco.

Considerando-se apenas as informações apresentadas, os auditores

devem indicar que o saldo contábil que deve ser apresentado no Razão

Analítico da Conta Corrente Bancária em 30.6.2017 é de: