Questões de Concurso

Sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 1.996 questões

I. Soma do diário auxiliar de clientes e fornecedores. II. Composição do saldo de importação em trânsito. III. Exame detalhado da documentação de compras e vendas.

Está(ão) CORRETO(S):

Em relação à auditoria, julgue o item.

Pelo procedimento da observação das atividades e

das condições, é possível verificar, por meio de testes

flagrantes, se as instruções formais para a execução

das tarefas estão em consonância com as condições

nas quais essas tarefas são efetivamente realizadas.

Em relação à auditoria, julgue o item.

O exame físico é um procedimento utilizado para as

contas do ativo e consiste na verificação in loco de

determinado item e ele inclui a condição de uso e

de conservação do bem e, consequentemente, se é

condizente com a sua finalidade.

Em relação à auditoria, julgue o item.

Há casos em que não se recomenda a utilização de

amostragem, dentre os quais: quando a população

e a sua amostra são muito grandes; quando as

características da população são de difícil mensuração

e a população seja pequena; e quando não há

necessidade de alta precisão.

No que diz respeito a erros, fraudes, amostragem e normas relativas ao relatório de auditoria, julgue o item subsecutivo.

A população, na auditoria interna, é o conjunto total de

elementos que estão sujeitos à avaliação; a amostra, por sua

vez, é uma parte representativa da população, selecionada

para exame com o objetivo de obter conclusões sobre a

totalidade da população.

Em relação a riscos, materialidade e testes de auditoria, julgue o seguinte item.

Os testes substantivos têm como principal objetivo verificar

a adequação dos controles internos estabelecidos pela

administração da entidade.

Em relação a riscos, materialidade e testes de auditoria, julgue o seguinte item.

A materialidade, na auditoria interna, refere-se à importância

ou relevância dos erros ou omissões identificados nos

procedimentos de auditoria, considerando-se o impacto que

eles podem ter na tomada de decisão da administração da

entidade.

Em relação a riscos, materialidade e testes de auditoria, julgue o seguinte item.

A análise dos riscos da auditoria interna deve ser realizada

na fase de execução dos trabalhos, depois de concluído o

planejamento.

Em relação a riscos, materialidade e testes de auditoria, julgue o seguinte item.

Os testes de observância realizados para a avaliação do

controle interno são executados exclusivamente por meio

dos procedimentos de observação e confirmação.

I - Os fatos contábeis foram registrados adequadamente.

II - As transações estão em conformidade.

III - As demonstrações contábeis estão livres de distorções relevantes.

IV - As atividades de controle foram e continuam sendo observadas e aplicadas.

Em relação aos itens apresentados, podemos afirmar que:

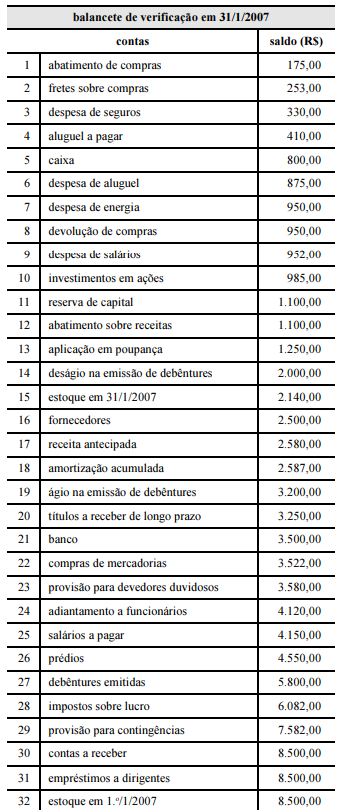

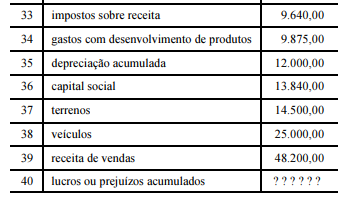

Balancete para a questão