Questões de Concurso

Sobre tipos de auditoria em auditoria

Foram encontradas 371 questões

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Ciências Contábeis |

Q478111

Auditoria

Segundo o Conselho Federal de Contabilidade, uma determinada auditoria “está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos [...], por meio da recomendação de soluções para as não conformidades apontadas nos relatórios”.

O conceito mencionado corresponde à auditoria

O conceito mencionado corresponde à auditoria

Q477183

Auditoria

Com base na Resolução CFC nº. 1.236/09 que aborda sobre as auditorias de Demonstrações Contábeis, analise as afirmativas abaixo, identificando a opção incorreta.

Ano: 2012

Banca:

INSTITUTO CIDADES

Órgão:

TCM-GO

Prova:

INSTITUTO CIDADES - 2012 - TCM-GO - Auditor de Controle Externo - Contábil |

Q334663

Auditoria

A principal finalidade de uma Auditoria Patrimonial é:

Q330239

Auditoria

Está correto apenas o que se afirma em:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 6 |

Q279279

Auditoria

Texto associado

Em relação a instrumentos de fiscalização, tipos, escopo e execução

de auditorias, julgue os itens seguintes.

de auditorias, julgue os itens seguintes.

A auditoria de regularidade, assim como os demais tipos de auditorias, tem por finalidade principal auxiliar a administração da entidade auditada a melhorar a eficiência, a eficácia e a economicidade de suas operações. Trata-se, portanto, de atividade voltada para o futuro.

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Belo Horizonte - MG

Provas:

FUNDEP (Gestão de Concursos) - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Ciências da Computação

|

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Tecnologia da Informação |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Direito |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Administração |

Q272533

Auditoria

A auditoria operacional surgiu da necessidade de melhorar os informes apresentados pelos auditores no que se refere aos resultados da gestão privada e pública em face das limitações das informações financeiras. A auditoria operacional preocupa-se em verificar a economia, a eficiência e a eficácia.

Com relação ao conceito de auditoria operacional, analise as sentenças a seguir.

I. Economicidade: é apresentar um desempenho satisfatório sem desperdício, ou seja, gastar bem.

II. Eficiência: representa a relação entre os bens ou serviços produzidos e os recursos utilizados para produzi-los.

III. Eficácia: é a relação entre os objetivos planejados e os resultados alcançados.

A análise permite concluir que está(ao) CORRETO(S)

Com relação ao conceito de auditoria operacional, analise as sentenças a seguir.

I. Economicidade: é apresentar um desempenho satisfatório sem desperdício, ou seja, gastar bem.

II. Eficiência: representa a relação entre os bens ou serviços produzidos e os recursos utilizados para produzi-los.

III. Eficácia: é a relação entre os objetivos planejados e os resultados alcançados.

A análise permite concluir que está(ao) CORRETO(S)

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233837

Auditoria

Assinale a alternativa que apresenta a correta definição da modalidade de auditoria denominada auditoria de gestão.

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223461

Auditoria

A finalidade da auditoria do passivo é verificar se todas as obrigações estão devidamente registradas. Considerando que a auditoria do passivo constate a existência de valores ocultos, é correto afirmar que o erro constatado pode ter como efeito

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220170

Auditoria

Dadas as situações a seguir:

I. A empresa Dominó Ltda registrou todas as vendas de bens faturadas e os serviços que foram prestados nos montantes do parcelamento contratado.

II. A empresa Construção Ltda reconheceu as vendas faturadas no resultado e está aguardando o faturamento dos serviços para reconhecer as receitas das consultorias prestadas.

III. A empresa Service S.A. reconhece suas receitas com a execução completa dos serviços.

IV. A empresa Logística S.A. faturou os produtos, reconheceu as receitas e a mercadoria encontra-se no porto disponível para embarque no navio para o cliente.

V. A empresa Diagonal Ltda difere a quantia faturada como serviços de garantia quando vendido em conjunto com os televisores.

São consideradas "não conforme" pelo auditor APENAS

I. A empresa Dominó Ltda registrou todas as vendas de bens faturadas e os serviços que foram prestados nos montantes do parcelamento contratado.

II. A empresa Construção Ltda reconheceu as vendas faturadas no resultado e está aguardando o faturamento dos serviços para reconhecer as receitas das consultorias prestadas.

III. A empresa Service S.A. reconhece suas receitas com a execução completa dos serviços.

IV. A empresa Logística S.A. faturou os produtos, reconheceu as receitas e a mercadoria encontra-se no porto disponível para embarque no navio para o cliente.

V. A empresa Diagonal Ltda difere a quantia faturada como serviços de garantia quando vendido em conjunto com os televisores.

São consideradas "não conforme" pelo auditor APENAS

Ano: 2011

Banca:

Makiyama

Órgão:

CPTM

Prova:

Makiyama - 2011 - CPTM - Analista Econômico Financeiro Júnior |

Q2903071

Auditoria

Para o Fisco, as vantagens oferecidas por um adequado processo de auditoria:

Q1197433

Auditoria

Acerca dos tipos de auditoria, julgue o item seguinte.

No caso de auditoria operacional, a equipe de auditoria é obrigada a encaminhar uma versão preliminar do relatório de auditoria aos gestores dos órgãos auditados. Os comentários desses gestores podem subsidiar análises e discussões posteriores acerca da gestão do órgão auditado.

No caso de auditoria operacional, a equipe de auditoria é obrigada a encaminhar uma versão preliminar do relatório de auditoria aos gestores dos órgãos auditados. Os comentários desses gestores podem subsidiar análises e discussões posteriores acerca da gestão do órgão auditado.

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510960

Auditoria

Segundo a NBC TA 560, evento subsequente é aquele ocorrido entre a data

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor - Municipal |

Q213281

Auditoria

Conforme determina a Norma de Auditoria aprovada pela Resolução CFC nº 1.231/09, quando as demonstrações contábeis são elaboradas de acordo com duas estruturas de relatórios financeiros aplicáveis, o Auditor deve:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173359

Auditoria

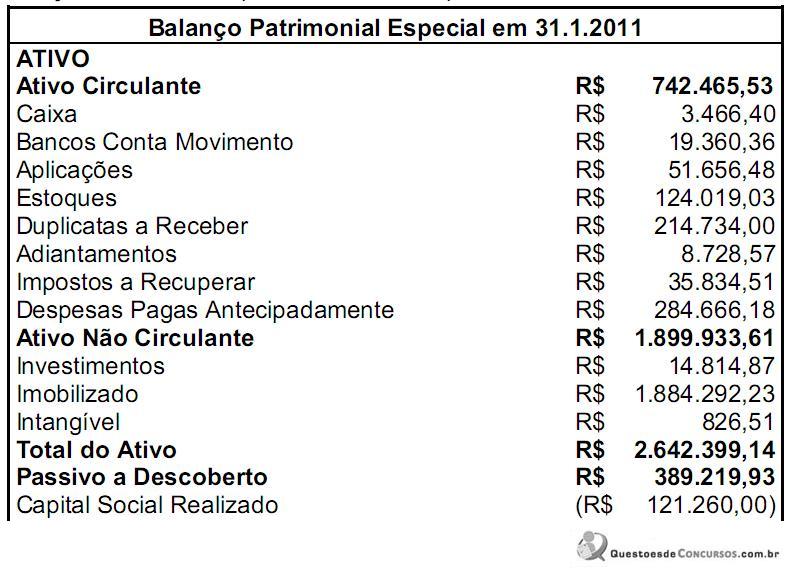

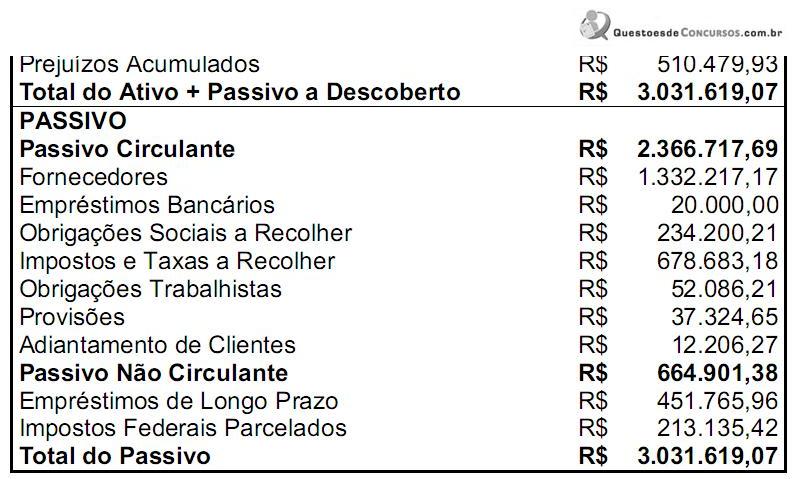

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado:

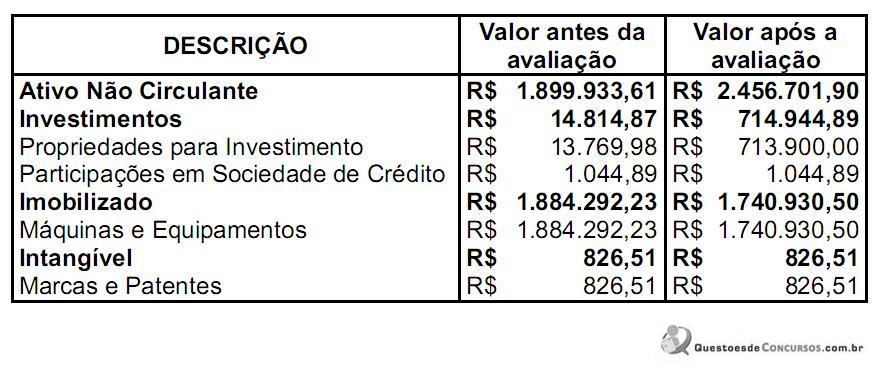

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154806

Auditoria

O auditor deve atentar para que o valor ou os valores fixados anteriormente sejam inferiores ao considerado relevante para as demonstrações financeiras como um todo. Tal procedimento visa a reduzir, de forma apropriada, a probabilidade de que distorções não corrigidas e não detectadas em conjunto possam exceder

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade |

Q88845

Auditoria

Texto associado

Julgue os próximos itens, referentes aos diversos aspectos do

trabalho de auditoria no setor público.

trabalho de auditoria no setor público.

A auditoria contábil restringe-se ao exame dos registros e dos documentos e à coleta de informações e confirmações, mediante procedimentos específicos, pertinentes ao controle do patrimônio de determinada unidade, entidade ou projeto.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FCC - 2011 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Contabilidade |

Q85712

Auditoria

Ao conduzir uma auditoria de demonstrações contábeis, são objetivos gerais do auditor obter segurança

Q2955137

Auditoria

Os procedimentos de auditoria formam um conjunto de verificações e averiguações que permitem obter e analisar as informações necessárias à formulação da opinião do auditor.

Assinale a alternativa que contém a definição correta quanto à natureza da auditoria.

Q1309593

Auditoria

De acordo com a NBC TA 200 – Objetivos Gerais do Auditor Independente e a

Condução da Auditoria em Conformidade com Normas de Auditoria, o objetivo da

auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte

dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor

sobre as demonstrações contábeis, nos seguintes termos:

Q1225341

Auditoria

Baseado na definição conceitual de auditoria, pode-se classificá-la em dois tipos. Assinale-os: