Questões de Auditoria - Tipos de auditoria para Concurso

Foram encontradas 337 questões

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223461

Auditoria

A finalidade da auditoria do passivo é verificar se todas as obrigações estão devidamente registradas. Considerando que a auditoria do passivo constate a existência de valores ocultos, é correto afirmar que o erro constatado pode ter como efeito

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220170

Auditoria

Dadas as situações a seguir:

I. A empresa Dominó Ltda registrou todas as vendas de bens faturadas e os serviços que foram prestados nos montantes do parcelamento contratado.

II. A empresa Construção Ltda reconheceu as vendas faturadas no resultado e está aguardando o faturamento dos serviços para reconhecer as receitas das consultorias prestadas.

III. A empresa Service S.A. reconhece suas receitas com a execução completa dos serviços.

IV. A empresa Logística S.A. faturou os produtos, reconheceu as receitas e a mercadoria encontra-se no porto disponível para embarque no navio para o cliente.

V. A empresa Diagonal Ltda difere a quantia faturada como serviços de garantia quando vendido em conjunto com os televisores.

São consideradas "não conforme" pelo auditor APENAS

I. A empresa Dominó Ltda registrou todas as vendas de bens faturadas e os serviços que foram prestados nos montantes do parcelamento contratado.

II. A empresa Construção Ltda reconheceu as vendas faturadas no resultado e está aguardando o faturamento dos serviços para reconhecer as receitas das consultorias prestadas.

III. A empresa Service S.A. reconhece suas receitas com a execução completa dos serviços.

IV. A empresa Logística S.A. faturou os produtos, reconheceu as receitas e a mercadoria encontra-se no porto disponível para embarque no navio para o cliente.

V. A empresa Diagonal Ltda difere a quantia faturada como serviços de garantia quando vendido em conjunto com os televisores.

São consideradas "não conforme" pelo auditor APENAS

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217571

Auditoria

Em relação aos tipos de auditoria governamental, é correto afirmar que a Auditoria

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor - Municipal |

Q213281

Auditoria

Conforme determina a Norma de Auditoria aprovada pela Resolução CFC nº 1.231/09, quando as demonstrações contábeis são elaboradas de acordo com duas estruturas de relatórios financeiros aplicáveis, o Auditor deve:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173359

Auditoria

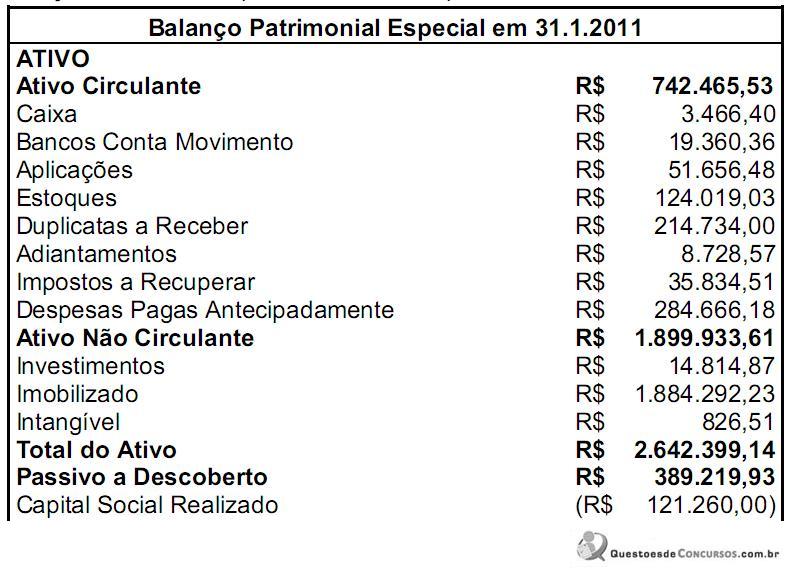

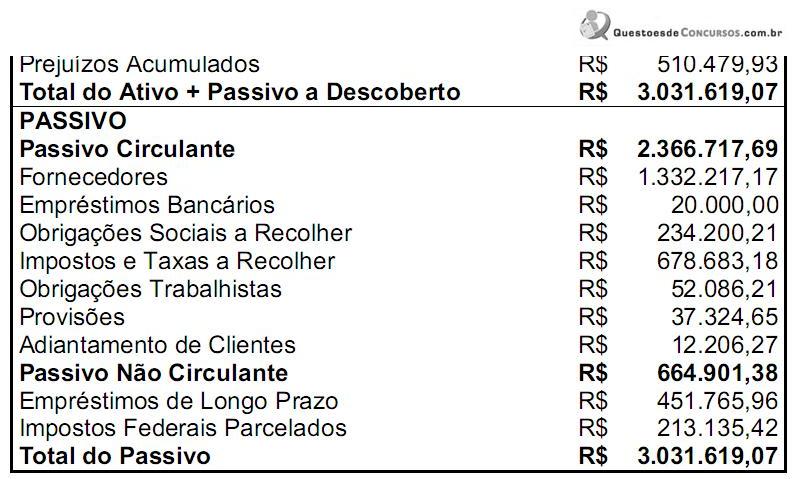

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado:

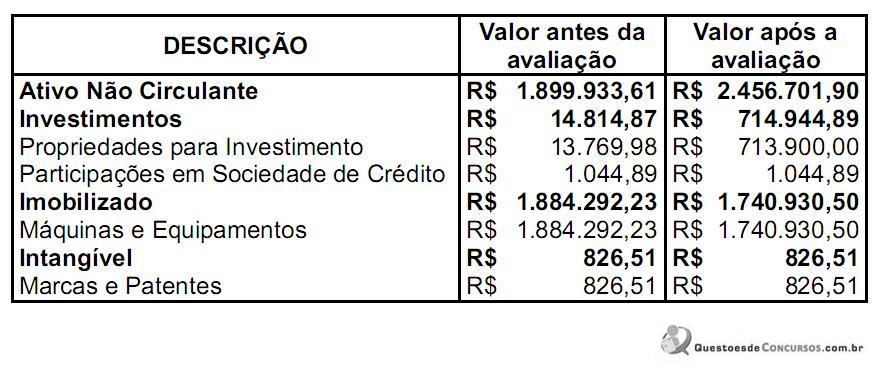

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em: