Questões de Concurso

Comentadas sobre a contabilidade do custo de produção em contabilidade de custos

Foram encontradas 32 questões

Na gestão por centros de custo, a classificação dos gastos fabris em diretos ou indiretos e em fixos ou variáveis é determinante para a avaliação da presença da controlabilidade na incorrência desses gastos.

Com base nessas informações, assinale a alternativa que contenha o valor, em Reais, dos custos do produto vendido naquele exercício. Não há incidência de impostos na operação.

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida. • O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C. • Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida. • Não havia quaisquer estoques no início do período. • Toda a produção foi concluída no período.

Com base nas informações acima, julgue o item seguinte.

O produto A apresentou um índice de margem de contribuição superior a 64%.

Com base nessa situação hipotética e no Pronunciamento Técnico CPC 03 (R2) — Demonstração dos Fluxos de Caixa, julgue o item.

Em contabilidade de custos, o custo fixo unitário de um

produto acabado é inversamente proporcional à

quantidade produzida desse mesmo produto.

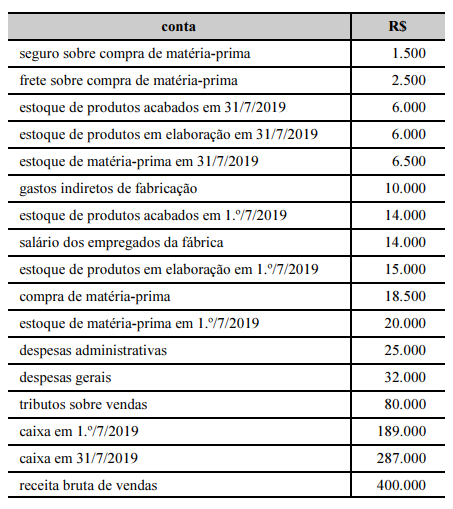

Uma fábrica produzia chapéus e bonés. Em janeiro de X0, a produção de chapéus e de bonés consumiu, respectivamente, R$30.000 e R$20.000 em matéria prima.

Além disso, os gastos com mão de obra direta foram de R$45.000, sendo que R$18.000 diziam respeito à produção dos chapéus e, R$27.000, à produção dos bonés.

Ainda, os gastos com depreciação da máquina e energia elétrica foram de R$60.000. Estes são alocados proporcionalmente entre os dois produtos, com base no consumo de mão de obra.

Assinale a opção que indica o custo com a produção dos bonés em janeiro de X0.

De acordo com essas informações, o

De acordo com essas informações, oA indústria ZIP realizou diversas compras em dezembro/2018:

− R$ 10.000,00 de matéria-prima, adquirida em 01/12/2018 originário de estabelecimento industrial, com a alíquota de IPI 20%.

− R$ 5.000,00 de produtos intermediários que serão utilizados no processo de fabricação, adquiridos de estabelecimento industrial em 05/12/2018, com alíquota de IPI de 15%.

− R$ 3.000,00 de material para embalagem, oriundos de estabelecimento atacadista, sem débito de IPI. Sabendo que se adquirido de estabelecimento industrial a alíquota de IPI é de 10%.

Em 23/12/2018, a empresa realizou a seguinte operação: vendas de produtos de industrialização própria no valor de R$ 40.000,00, tendo um desconto comercial de 3% e frete FOB no valor de R$ 2.000,00, com a alíquota de IPI de 10%.

Sabendo que a empresa apropriou-se de todos os créditos referentes ao IPI, o valor do IPI a pagar é, em R$,

Acerca das normas legais e dos tópicos avançados da contabilidade, julgue o item.

O custo da produção do período é composto pelo custo

dos materiais diretos, da mão de obra direta e dos custos

indiretos de fabricação.

Utilize as informações a seguir para responder à questão.

Estrutura de custos de uma indústria de brinquedos:

• Mês base: Março de 2018

• Mão de Obra Direta e Encargos Previdenciários fixos: R$ 150.000,00

• Aluguel da fábrica: R$ 80.000,00

• Depreciação de Máquinas linear e fixa: R$ 30.000,00

• Materiais indiretos aplicados na fabricação: R$ 24.000,00

• Outros Custos Fixos aplicados: R$ 22.000,00

• Salários administrativos: R$ 56.000,00

• Produção do brinquedo A no mês de março: 1000 peças

• Custo unitário final do brinquedo A em março corresponde a: R$ 606,00

• Unidades produzidas do brinquedo A no mês de abril de 2018 corresponde a: 1300 peças

• Informações adicionais:

• Os custos variáveis mantiveram a mesma estrutura nos dois meses.

• Os custos fixos aumentaram, em abril de 2018, em

R$ 3.400,00 relativos aos materiais indiretos.

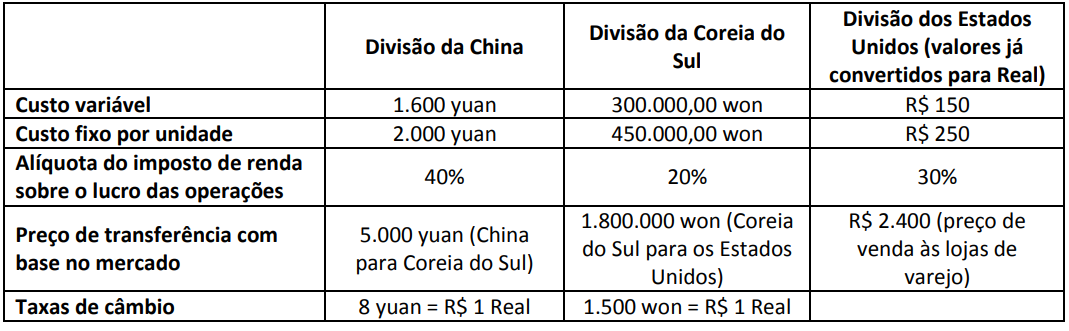

A missão da controladoria é assegurar a otimização do resultado econômico da organização, com a responsabilidade de tornar as informações úteis para breves ou futuras e importantes mudanças no cenário empresarial. Em organizações descentralizadas, grande parte do poder na tomada de decisão está nas subunidades. Nesses casos, o sistema de controle gerencial frequentemente usa preços de transferência para coordenar as ações das subunidades e avaliar o desempenho. A empresa Computadores MMX Ltda., com matriz em São Francisco, fabrica e vende computadores. Ela conta com três divisões, cada uma delas localizada em um país diferente:

• Divisão da China – fabrica componentes de memória e teclados; • Divisão da Coreia do Sul – monta os computadores usando peças fabricadas internamente e componentes de memória e teclados da divisão da China; e, • Divisão dos Estados Unidos – embala e distribui os computadores.Cada divisão é operada como um centro de lucro. Os dados para o trabalho feito em cada divisão para um único computador são:

Considerando o resultado das três divisões, o valor total do lucro líquido por unidade de computadores da empresa

Computadores MMX Ltda. será

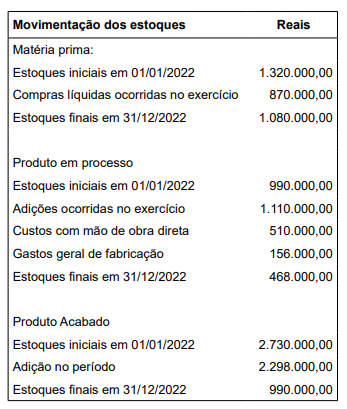

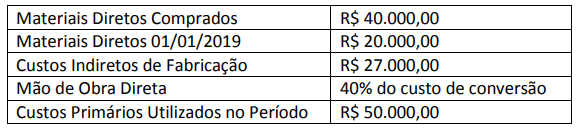

Uma determinada fábrica de produção não deu prioridade às medidas de segurança contra incêndio exigidas pelo Corpo de Bombeiros. Assim, houve um incêndio e o fogo destruiu parte da fábrica. Porém, certos registros contábeis, mantidos em outra repartição, revelaram o período de 1º de janeiro a 26 de fevereiro de 2019:

Para saber o custo histórico dos estoques para a estimativa de financiamento, considerando os dados fornecidos

anteriormente, é correto afirmar que o valor do estoque de materiais diretos em 26/02/2019 é de

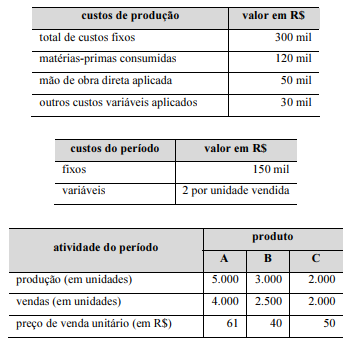

A Companhia BETA fabrica um único tipo de produto e apresentou as seguintes informações em determinado período:

• Quantidade Produzida: 16.000 unidades; • Custos Variáveis: R$ 200.000,00; • Custos Fixos: R$ 120.000,00; • Despesas Variáveis: R$ 70.000,00; • Despesas Fixas: R$ 30.000,00; • Quantidade Vendida: 11.000 unidades; e, • Preço de Venda Unitário: R$ 35,00.De acordo com as informações anteriores e considerando o custeio por absorção, assinale a alternativa correspondente ao Resultado Bruto e ao Resultado Líquido do Período, respectivamente.

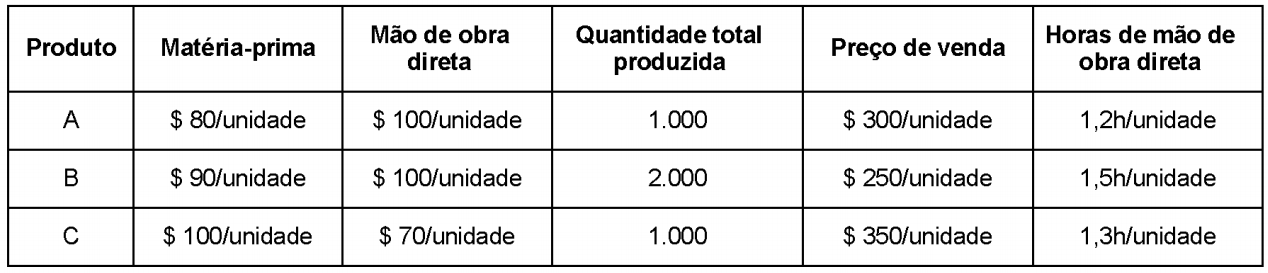

A Cia. Construções produz os produtos A, B e C utilizando um único departamento. Ao analisar a produção ocorrida no mês de janeiro de 2019, a Cia. obteve as informações abaixo.

Sabe-se que a Cia. Construções utiliza o custeio por absorção, que os custos indiretos totais incorridos no mês de janeiro de

2019 foram R$ 165.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total

utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo

unitário de produção do mês de janeiro de 2019 foi

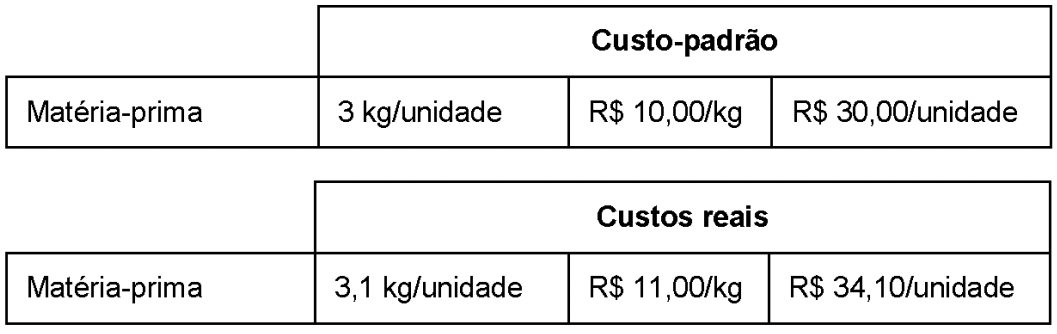

A Cia. Só Máquinas, ao analisar o desempenho operacional de seu setor produtivo, obteve as informações abaixo.

Com base nas informações acima, a variação

A Cia. Só Novelos produz os produtos X, Y e Z em um único departamento. Ao analisar o processo produtivo de determinado mês, a Cia. obteve as seguintes informações:

Sabe-se que a Cia. Só Novelos utiliza o custeio por absorção e os custos fixos indiretos totais incorridos nesse mês foram

R$ 175.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada.

Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de

produção do produto

A Cia. Azul produz um único produto e para produzir integralmente 5.000 unidades incorreu nos seguintes gastos durante o mês de junho de 2018:

Custos fixos: R$ 50.000,00

Custos variáveis:

− Matéria-prima: R$ 21,00/unidade

− Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 2,00/unidade

Comissões de venda: 10% do preço de venda

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 12% da receita bruta de vendas

Sabendo que a Cia. Azul utiliza o Custeio por Absorção, o custo unitário da produção de junho de 2018 foi, em reais,

As horas-máquina (H/M) utilizadas para a fabricação dos produtos X, Y e Z foram de 1.500, 2.000 e 2.500, respectivamente. Verifica-se, portanto, um total de horas-máquina utilizadas de 6.000.

O custo total do produto X considerando o rateio com base na (MP), o custo total do produto Y utilizando o rateio com base no (CD) e o custo total do produto Z usando o rateio baseado em (H/M) têm, respectivamente, os valores:

• Custo Fixo Total (CF) = R$ 100,00; • Custo Variável Unitário (CVu) = R$ 20,00.

Sabe-se que o Custo Médio (CMe) pode ser obtido somando-se o Custo Fixo Unitário (CFu) ao Custo Variável Unitário (CVu). Com base nas informações disponibilizadas e considerando que a entidade produz um único tipo de produto, assinale a alternativa correspondente ao Custo Médio (CMe) quando a quantidade produzida (Q) for igual a 2, 4 e 5 unidades, respectivamente.