Questões de Concurso

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 835 questões

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

A margem de contribuição em termos percentuais é

calculada pela divisão da margem de contribuição monetária

pelos custos variáveis do período.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

Considere-se que uma empresa possua margem de

contribuição por unidade igual a R$ 5 e custos e despesas

fixas iguais a R$ 3.500. Nessa hipótese, o ponto de equilíbrio

contábil será atingido após a venda de 800 unidades.

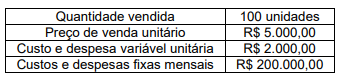

Uma empresa fabrica e vende cadeiras, sendo esse seu único produto. O preço de venda da cadeira é R$ 500,00, os custos variáveis de cada cadeira é R$ 200,00, a comissão de vendas é 10% do preço de venda. Custos e despesas fixas mensais totalizam R$ 100.000,00. Os diretores da empresa estabelecerem como meta a obtenção de um lucro de R$ 5.000,00 por mês.

Considerando apenas as informações apresentadas, ignorando os tributos porventura incidentes, qual é o ponto de equilíbrio contábil mensal da empresa?

Assinale a alternativa correta que apresenta o GAO grau de alavancagem operacional da empresa, caso ela consiga um aumento de 20% nas vendas atuais, mantendo-se constantes o preço de venda, os custos e as despesas:

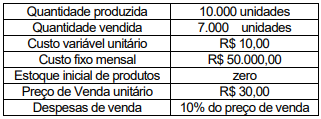

Com base nos dados apresentados, selecione a alternativa correta que apresenta o valor do lucro líquido do exercício, calculado por meio do custeio variável.

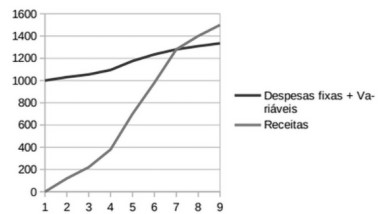

A análise desse gráfico nos permite verificar que:

Essa fórmula é corretamente apresentada em:

Qual é o lucro anual (L), em R$, dessa empresa?

Leia o caso a seguir.

Uma empresa produz e vende carrinhos de mão que são vendidos por R$ 300,00 cada unidade. O custo variável para fabricar cada carrinho de mão é de R$ 100,00. O custo fixo da empresa é de R$ 50.000,00 por mês e as despesas fixas mensais totalizam R$ 20.000,00. Os proprietários desejam um lucro alvo de R$ 10.000,00 por mês.

Considerando as informações sobre a estrutura de custos e despesas, qual é o ponto de equilíbrio contábil mensal da empresa em termos de volume de vendas?

Assinale a alternativa correta que apresenta a margem de segurança operacional, em unidades, da empresa.

Quanto à contabilidade gerencial, julgue o item.

Suponha‑se que o ponto de equilíbrio de uma

empresa seja obtido com a venda de 5.000 unidades

e sua margem de contribuição, R$ 100. Nesse caso,

é correto afirmar que, vendendo 5.500 unidades, a

margem de contribuição unitária do excedente ao

ponto de equilíbrio será igual a R$ 50.000.

Quanto à contabilidade gerencial, julgue o item.

Suponha‑se que uma empresa tenha despesas e

custos fixos de R$ 500.000 e custos e despesas

variáveis de R$ 200 por unidade. O preço de venda

é de R$ 250 por unidade e o custo de oportunidade

do capital próprio foi fixado em 5%. Nesse caso, é

correto afirmar que, sendo o patrimônio líquido

de R$ 2.000.000, o ponto de equilíbrio econômico

corresponderá a 10.000 unidades.

No que concerne à contabilidade tributária, julgue o item.

Segundo Musgrave, quanto à função de alocação,

o equilíbrio financeiro de seu orçamento expressa

apenas o equilíbrio real subjacente entre os benefícios

auferidos da satisfação das necessidades públicas

e o custo de oportunidade da retirada de recursos

consignados à satisfação das necessidades privadas.

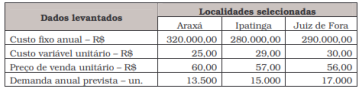

Agora, o empreendedor deseja levantar a melhor localização, dentre as três cidades que foram aprovadas no estudo prévio, utilizando o modelo do ponto de equilíbrio. Logo, a partir do custo fixo anual entre as três localidades selecionadas, o ponto de equilíbrio será de:

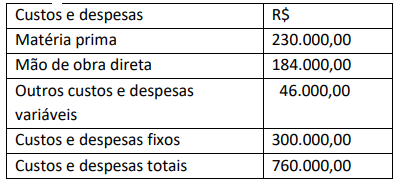

Considere os dados da Tabela a seguir para responder à questão.

No que tange ao planejamento e orçamento, julgue o item a seguir.

Os custos variáveis são aqueles que se alteram de maneira

proporcional à variação do volume de produção.

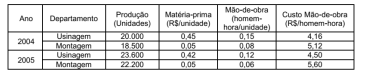

Tendo como referência a situação hipotética precedente, julgue o item a seguir.

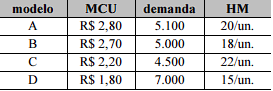

O modelo de caneta com a menor produção utilizará

2.000 horas-máquina.