Questões de Concurso

Sobre classificação dos custos: fixo, variável, direto e indireto em contabilidade de custos

Foram encontradas 520 questões

Os custos indiretos são aqueles que não podem ser atribuídos diretamente a um produto ou serviço específico e são alocados por meio de um rateio. Exemplos desses custos incluem gastos com energia, água e aluguel, que interferem no produto, mas não têm uma relação direta com ele, necessitando de um rateio para serem incorporados no custo final do produto.

Os custos diretos são aqueles que podem ser atribuídos diretamente a um produto ou serviço específico, sendo mensuráveis de maneira clara e objetiva. Exemplos de custos diretos incluem matéria-prima usada na produção, mão de obra diretamente relacionada e serviços subcontratados que têm relação direta com a atividadefim da empresa.

Julgue o item a seguir.

O custo variável é aquele que permanece constante em

todos os níveis de produção, vendas e serviços de uma

entidade.

I. Custos como a Depreciação tendem a ser apropriados de maneira mais direta; pela própria natureza do custo é, na maior parte das vezes, considerado útil tal procedimento. O próprio valor da depreciação como um todo, se bem definido e arbitrado pode ser útil a alocação direta.

II. A matéria-prima é um Custo Variável, já que, por mês, seu valor total consumido depende da quantidade de bens fabricados. Entretanto, por unidade elaborada a quantidade de matéria-prima é provavelmente a mesma e isso não lhe tira a característica de Variável.

III. Custos que realmente não oferecem condição de uma medida objetiva e qualquer tentativa de alocação tem de ser feita de maneira estimada e muitas vezes arbitrária (como o aluguel, a supervisão, as chefias etc.), são Custos Indiretos com relação aos produtos.

IV. Importante frisar que a classificação em Fixos e Variáveis leva em consideração a unidade de tempo, o valor total de custos com um item nessa unidade de tempo e o volume de atividade. Não se trata, como no caso da classificação de Diretos e Indiretos, de um relacionamento com a unidade produzida.

Analisados os itens é correto afirmar que:

O contador da empresa industrial Killer Ltda., ao entrevistar um estagiário, informou que, na produção de 2.000 unidades do produto X, realizava os seguintes gastos: valor da Matéria-Prima (MP) por unidade R$ 10,00; valor da Mão de Obra Direta (MOD) por unidade R$ 25,00; valor do aluguel da produção R$ 20.000,00; valor da depreciação dos equipamentos da produção R$ 4.000,00; valor da Mão de Obra Indireta da produção (MOI) R$ 6.000,00. Além disso, informou que vendeu 1.000 unidades do produto X por R$ 50,00 cada unidade; possui despesa com a comissão do vendedor no valor de R$ 5,00 por unidade vendida; tem despesa com a energia do setor de administração no valor de R$ 5.000,00.

Com essas informações, podemos afirmar que

Sobre as definições de custos e sistemas de custeio, marque a alternativa correta.

Julgue o item a seguir.

Os custos fixos são aqueles que variam

proporcionalmente com o volume de produção ou

vendas.

Julgue o item subsequente.

O custo fixo é aquele que varia proporcionalmente ao

volume de produção da entidade.

Julgue o item subsequente.

A manutenção dos custos fixos é independente do

volume de produção.

Julgue o item subsequente.

Os tipos de custos fixos são aqueles que variam de

acordo com a quantidade produzida ou vendida pela

empresa.

Julgue o item subsequente.

Em uma empresa, os custos fixos são aqueles que

variam de acordo com a produção, e os custos variáveis

são aqueles que se mantêm constantes, independente do

volume produzido.

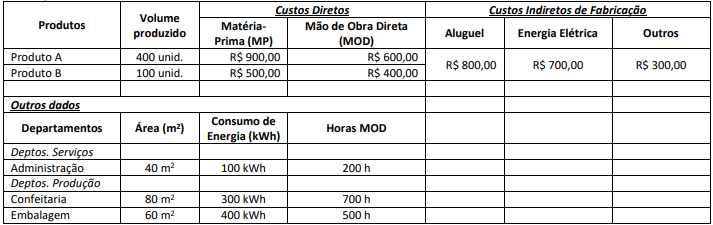

CRITÉRIOS DE RATEIO: • Custos Indiretos de Fabricação (CIF) para os Departamentos: (a) Aluguel: distribuído proporcionalmente às suas respectivas áreas; (b) Energia Elétrica: distribuída proporcionalmente ao consumo em kwh medido; (c) Outros CIF: distribuídos proporcionalmente às Horas/MOD. • Custos dos Departamentos de Serviços para os Departamentos de Produção: (a) Departamento de Administração – 2/3 para Confeitaria e o restante para Embalagem. • Custos dos Departamentos de Produção para os Produtos: (a) Departamentos de Confeitaria e Embalagem: proporcionalmente às unidades produzidas. Considerando as informações apresentadas, o total de Custos Indiretos de Fabricação (CIF) atribuído (aproximado) ao Departamento de Confeitaria após a distribuição dos Departamentos de Serviços aos Departamentos de Produção corresponde a

Assinale a opção que indica uma correta classificação contábil na sociedade empresária.

Relacione a classificação de custo fixos e variáveis aos custos apresentados a seguir.

1. Custos variáveis

2. Custos Fixos

( ) Combustíveis

( ) Lubrificantes

( ) peças/acessórios

( ) Mão-de-obra

( ) Depreciação

Assinale a opção que indica a relação correta na ordem apresentada.

Julgue o item que se segue.

O custo fixo é aquele que varia de acordo com a

quantidade produzida ou vendida pela empresa.

Os custos indiretos são exemplos de custos variáveis e proporcionais à dimensão do processo ou projeto a que se referem em uma entidade.

No que concerne à contabilidade de custos, julgue o item.

Na classificação dos custos ou das despesas,

existem alguns com características híbridas, como,

por exemplo, a remuneração de vendedores, que

poderiam ser considerados semifixos e semivariáveis.

Julgue o item subsequente, a respeito da contabilidade de custos e suas aplicações.

Se uma empresa possui custos fixos de produção de

R$ 100 mil e custos variáveis unitários de R$ 24, então, pelo

custeio por absorção, quando 20 mil unidades são fabricadas,

o custo de uma unidade produzida é inferior a R$ 30.