Questões de Concurso

Sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 1.014 questões

Com base nos sistemas de custos e informações gerenciais, julgue o item abaixo.

Quando se desenha um sistema de custos com finalidades

gerenciais, o foco da informação está voltado para o usuário

externo. Disso resulta que a sua implementação não deve

estar condicionada à relação custo-benefício.

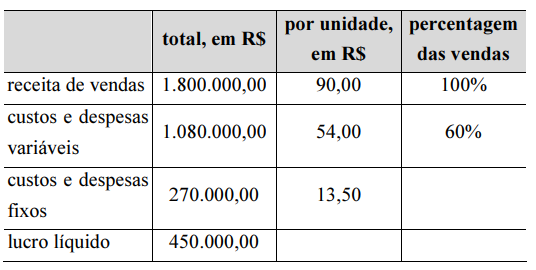

Considerando os dados acima, julgue o item a seguir, relativo às aplicações de custos para tomada de decisões.

O custo fixo médio mensal foi de R$ 51.500,00.

Com base nos conceitos e aplicações dos custos para avaliação de estoques, julgue o item subseqüente.

Na tomada de decisões, o custo corrente de reposição é mais

relevante que o custo histórico, mesmo se corrigido. O custo

histórico corrigido traduz uma média nas variações de preços

de um conjunto de bens, enquanto o custo corrente de

reposição reflete as mudanças nos preços de mercado,

constituindo-se no valor provável de aquisição dos novos

bens.

Com base nos princípios e na legislação societária aplicáveis às demonstrações contábeis, julgue o item subseqüente.

É correto classificar a conta antecipação de férias como

redutora da provisão para férias quando o saldo líquido

dessas duas contas for credor.

Considerando as informações precedentes, é correto afirmar que a adoção das referidas medidas, mantidas constantes as demais variáveis, traria como efeito no valor do lucro líquido da Cia. X

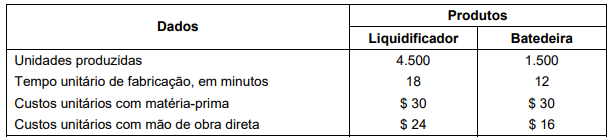

Considerando que os custos indiretos de fabricação foram $ 90.000, assinale a alternativa correta.

Julgue o item seguinte, relacionados ao cálculo do custo unitário de um produto.

Um dos objetivos da departamentalização é reduzir os efeitos

da subjetividade e da arbitrariedade que envolvem a escolha

dos critérios de rateio dos custos indiretos de fabricação,

permitindo, assim, uma apuração mais precisa do custo

unitário dos produtos.

A depreciação das máquinas utilizadas no processo de fabricação de mais de um produto é classificada como um custo indireto, devendo o seu valor ser apropriado aos produtos com base em critérios de alocação e taxas de rateio.

O aluguel devido pela utilização de um galpão destinado à produção, cujo contrato prevê reajuste mensal com base na inflação do período, deve ser classificado como custo variável.

O combustível consumido pelas empresas industriais para efetuar a entrega dos produtos adquiridos por seus clientes deve compor o custo dos referidos produtos.

Sobre os custos, a classificação em relação ao objeto de custeio pode ser: diretos e indiretos. Já a classificação em relação ao volume de atividade pode ser: fixos e variáveis. Considera-se custo indireto aquele que pode ser identificado de maneira fácil e mensurado adequadamente ao objeto de custo em causa, ou seja, podem ser quantificados nos portadores finais, quando considerados individualmente. Exemplos: matérias-primas, materiais de embalagens, horas de mão de obra do operário que trabalha efetivamente na fabricação do produto etc.

• 70% dos carros vendidos em um ano não terão defeito; • 25% dos carros vendidos em um ano terão defeitos menores; • 5% dos carros vendidos em um ano terão defeitos maiores.

Se forem detectados defeitos menores em todos os carros vendidos, o custo será de R$ 100.000, e com defeitos maiores o custo será de R$ 300.000. Nesse caso, considerando as informações apresentadas, o valor esperado do custo de todas as reparações será de:

Quanto ao programa de contabilidade geral, julgue o item.

O RKW constitui um método de alocação dos produtos

de todos os gastos da empresa, compreendendo,

portanto, custos e despesas e, até mesmo, custos

imputados, mas não é aceito pela contabilidade

financeira, por incluir, no custeio dos produtos e dos

serviços, gastos não vinculados ao processo produtivo

propriamente dito.