Questões de Concurso

Sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 1.082 questões

Informações para a resolução da questão.

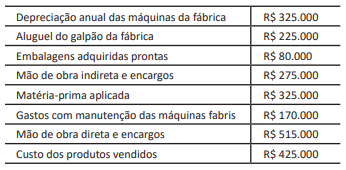

A Cia. Metal Leve é uma empresa industrial que trabalha produzindo chapas de aço para coberturas. Suponha‑se que, no exercício de 2023, a empresa apresentou os dados de custos a seguir.

O estoque de produtos acabados no início do

período importava em R$ 175.000 e, ao final do período,

não havia estoques de matéria‑prima, nem de produtos em

elaboração.

Na gestão de custos, os gastos com materiais auxiliares, que não são consumidos diretamente na produção, devem ser classificados como custos variáveis para garantir uma correta alocação de recursos.

Os custos indiretos podem incluir despesas com a manutenção de equipamentos utilizados na produção, e são distribuídos entre os produtos fabricados por meio de critérios de rateio estabelecidos pela organização.

A correta alocação dos custos indiretos de produção em uma organização, como a depreciação de equipamentos e os serviços de limpeza, requer a utilização de métodos de rateio específicos que considerem a variabilidade da produção mensal.

Os custos diretos, como o salário de operários na linha de produção, devem ser alocados de forma proporcional ao tempo de serviço de cada operário, independentemente da quantidade de produtos finalizados.

Nessa situação hipotética, a diferença entre o resultado apurado pelo método de custeio por absorção e pelo método de custeio variável foi um valor

Considerando essa situação hipotética, assinale a opção que apresenta os custos indiretos de produção totais atribuíveis à ordem referida.

Na situação hipotética apresentada, os custos indiretos variáveis de produção considerados nas ordens de serviço do período foram

I As aquisições de maquinário produtivo e de matérias-primas são transações de investimento no processo produtivo. II Além de alimentar a contabilidade financeira com informações para registro de estoques e apuração de resultado com mercadorias e serviços, a contabilidade de custos fornece informações essenciais para os sistemas de contabilidade gerencial e orçamentário. III A classificação dos custos de produção em fixos e variáveis, além de estar condicionada pelo conceito de intervalo relevante de produção, está associada à noção de volume de produção, visto que, em relação à unidade produzida, o comportamento desses mesmos custos é exatamente o oposto.

Assinale a opção correta.

I Quando o ponto de equilíbrio é atingido por uma empresa, cada unidade adicional por ela vendida provocará um aumento no lucro líquido em valor igual à margem de contribuição unitária. II Diferentemente do que ocorre no custeio por absorção, os custos indiretos fixos não serão contemplados no cálculo do custo do produto vendido. III As despesas de vendas somente poderão ser contempladas no cálculo do custo dos produtos quando estiver em uso o método do custeio variável. IV O pronunciamento técnico do Comitê de Pronunciamentos Contábeis que estabelece o tratamento contábil dos estoques veda a utilização do custo-padrão como forma de mensuração desses ativos.

Estão certos apenas os itens

Assinale a opção que indica a terminologia correta, de acordo com a Contabilidade de Custos.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Julgue o item a seguir, relativos ao sistema e informações de custos, conta única, plano de contas e transações no setor público.

O custo fixo é mantido constante no intervalo relevante das

atividades desenvolvidas pela entidade, pois não deve variar

conforme o volume das atividades desenvolvidas.

Julgue o item a seguir, relativos ao sistema e informações de custos, conta única, plano de contas e transações no setor público.

A geração de informações de custos e o sistema de

administração financeira são instrumentos de gerenciamento

do sistema de informação de custos.

Julgue o próximo item, a respeito do custo das mercadorias e dos produtos vendidos e dos serviços prestados.

Considere que um investidor está analisando as perspectivas

de retorno de duas agroindústrias, A e B, dispondo, no

momento, das seguintes informações: ambas têm

faturamento praticamente idênticos, de R$ 200 milhões e

lucro similar, em torno de 10% do faturamento; a

agroindústria A consome 30% de suas receitas com custos e

despesas variáveis, enquanto a agroindústria B consome

60%; o cenário econômico mais provável é recessivo, com

queda de vendas em todos os segmentos do mercado. Com

base apenas nessas informações, conclui-se que, para o

investidor, a empresa A oferece maior perspectiva de

rentabilidade no cenário econômico previsto.