Questões de Concurso

Sobre custeio baseado em atividades - abc em contabilidade de custos

Foram encontradas 179 questões

Dessa forma, acerca desse processo de atribuição dos custos às atividades, assinale a alternativa INCORRETA.

Considerando-se as regras básicas para utilização da metodologia, analise as afirmativas, assinalando com V as verdadeiras e com F as falsas.

( ) Avaliar a influência das atividades secundárias no produto final, ou seja, determinar se podem ser eliminadas ou pelo menos reduzidas. ( ) Levantar os custos e os recursos associados a cada atividade (custo/atividade).

( ) Identificar as atividades que agregam valor ao produto. Podem ser atividades de suporte (área de finanças, treinamento etc.) e atividades secundárias (passíveis de ser eliminadas ou reduzidas, sem afetar o produto final).

( ) Identificar os direcionadores de custos, que são os parâmetros para a adequada apropriação.

Assinale a alternativa que apresenta a sequência CORRETA.

Para efeito de custeio de produtos, o direcionador deve ser o fator que determina ou influencia a maneira como os produtos "consomem" (utilizam) as atividades. Assim, o direcionador de custos será a base utilizada para atribuir os custos das atividades aos produtos.

Assinale a alternativa que DISTINGUE os dois tipos de direcionador.

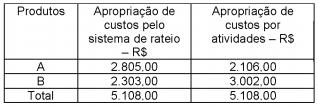

Atividade Incidência Rateio Específico Valor

Separação de estoques. Direta Não Sim R$ 150,00

Luz, água e telefonia. indireta Sim Não R$2.500,00

Homem/hora. Direta Não Sim R$ 870,00

Impostos. Indireta Não Sim R$ 240,00

Custo de manutenção de sistemas. Indireta Não Não R$ 90,00

Manutenção geral. Indireta Sim Não R$ 150,00

Combustível. Direta Não Sim R$1.200,00

Multas e despesas. Direta Não Sim R$ 350,00

Total R$ 5.550,00

Diante desses dados, a sua nova configuração de custo será

(1) Custeio Baseado em Atividades

(2) Custeio por Absorção

(3) Custeio Variável

(4) Custeio Pleno ou RKW

( ) Método que aloca os custos variáveis aos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

( ) Forma de alocação de custos que consiste no rateio dos custos de produção e de todas as despesas da empresa, inclusive as financeiras, a todos os produtos.

( ) Procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

( ) Consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

A sequência CORRETA é:

Qual a alternativa apresenta uma avaliação correta em relação à aplicação do custeio por atividades?

No segundo estágio de alocação de custos de um sistema de custeio baseado em atividades, os custos das atividades são distribuídos aos objetos de custeio, que podem ser produtos, serviços, clientes ou outros objetos.

No primeiro estágio de alocação de custos do sistema de custeio baseado em atividades, os custos gerados são atribuídos às atividades por meio de taxas de atividade.

No sistema de custeio baseado em atividade, o direcionador de custos é um acumulador no qual custos de atividades idênticas são agregados para posterior distribuição.

A administração por exceção é um sistema de gestão fundamentado no custeio baseado em atividades.

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

De acordo com os fundamentos do Sistema de Custos Baseado nas Atividades, julgue os itens abaixo, como Verdadeiro ou Falso, e em seguida assinale a alternativa correta.

( ) O sistema custeio ABC (Activity Based Costing) é um aprimoramento do custeio variável. A diferença consiste no fato deste último se utilizar variados critérios de rateio dos custos indiretos, enquanto o sistema ABC primeiro apropria os custos diretos aos produtos; depois rastreia os custos indiretos das atividades aos produtos, e por fim, os custos indiretos que não puderam ser rastreados, são rateados para apuração do custo total unitário de cada produto.

( ) O sistema de custeio ABC apesar de representar um aprimoramento na sistemática de apropriação dos custos indiretos e de poder ser aplicado também a empresas comerciais e prestadoras de serviços, não é aceito pelo fisco como base de cálculo dos custos que serão considerados na apuração do lucro tributável.

( ) O custeio sistema de ABC considera que praticamente todas as atividades de uma empresa existem para apoiar a produção de bens e serviços, portanto, devem ser consideradas como integrantes dos custos plenos dos produtos, como é o caso dos gastos com logística, marketing, distribuição, tecnologia de informação etc., em vez de serem tratados como gastos fixos ou indiretos.

( ) Os direcionadores de custos (cost drivers) possuem o propósito de associar de forma mais precisa o uso dos recursos com o custo dos produtos. A essa sistemática dá-se o nome de rastreamento de custos, que tende a apurar o custo do produto com mais precisão do que o rateio.

A sequência correta é:

A curva ABC é construída exclusivamente com base nas quantidades de cada item que compõe o estoque. O objetivo é identificar os itens cujas quantidades sejam mais significativas, os quais estarão sujeitos a um controle mais rígido.

A respeito do uso de custos para fins de avaliação de estoques e gestão, julgue o item subsecutivo.

A gestão com base em atividades e a administração por

exceção são modalidades de gestão aplicadas a partir da

implantação de um sistema balanced scorecard (BSC).