Questões de Concurso

Sobre custeio baseado em atividades - abc em contabilidade de custos

Foram encontradas 177 questões

I. O sistema de Custeio Variável contempla como custo de fabricação somente os custos indiretos ou variáveis. Os custos diretos integram o resultado juntamente com as despesas.

II. O sistema de Custeio por Absorção contempla como custo de fabricação todos os custos incorridos no processo de fabricação do período, sejam eles diretos ou indiretos. Nesse caso, somente as despesas integrarão o resultado do exercício.

III. O sistema de Custeio ABC se caracteriza pela atribuição dos custos indiretos aos produtos por meio de atividades.

IV. O sistema de Custeio por Absorção é estruturado para atender às disposições legais quanto à apuração de resultados e a avaliação patrimonial, ao passo que o sistema de custeio variável é estruturado para atender a administração da empresa.

Quais estão INCORRETOS?

No custeamento baseado em atividades — custeio ABC —, a atribuição de custos indiretos aos produtos se faz de acordo com a utilização de recursos efetivamente consumidos na execução das atividades e, portanto, exclui qualquer critério de rateio.

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item.

Produto Quantidade Valor unitário (R$)

1 20 1.000

2 30 200

3 50 100

4 100 800

5 20 3.000

6 25 100

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item.

No que se refere aos atributos para a classificação de materiais, aos tipos de classificação e à metodologia de cálculo da curva ABC, julgue o item.

Em relação a métodos de custeio verifique se às afirmativas são verdadeiras (V) ou falsas (F):

( ) Quanto maior for à fidelidade do sistema de custeio relativamente ao processo produtivo, maior será a possibilidade que a empresa tem de obter informações de boa qualidade.

( ) No Método de Custeio Baseado em Atividades - ABC, os custos indiretos não são levados à análise para efeito de resultado dos produtos.

( ) O método de custeio direto caracteriza-se pela tentativa de identificação dos gastos das diversas atividades desempenhadas por uma empresa, independentemente de que sejam executadas dentro ou fora dos limites físicos de um setor, departamento ou até mesmo da própria entidade.

A respeito dos sistemas de custos e de informações gerenciais, julgue o item subsequente.

No sistema de acumulação de custos por atividades, o cálculo

do custo unitário para cada ordem corresponde ao custo total

dividido pelo número de unidades efetuadas na ordem de

produção.

Com relação às metodologias adotadas tanto para fins de custeamento de estoques quanto para fins meramente gerenciais, julgue o item que se segue.

Em seu segundo estágio, o custeio ABC atribui custos de

insumos às atividades.

Em uma determinada fábrica de roupas, são realizadas as atividades seguintes, com os respectivos custos indiretos e despesas.

A fábrica só fabrica calças e bermudas e as atividades possuem, como direcionadores de atividades, respectivamente, o número de pedidos dos materiais e o tempo de corte e costura. Em um determinado mês, os direcionadores foram os mostrados na tabela a seguir.

Em uma determinada fábrica de roupas, são realizadas as atividades seguintes, com os respectivos custos indiretos e despesas.

A fábrica só fabrica calças e bermudas e as atividades possuem, como direcionadores de atividades, respectivamente, o número de pedidos dos materiais e o tempo de corte e costura. Em um determinado mês, os direcionadores foram os mostrados na tabela a seguir.

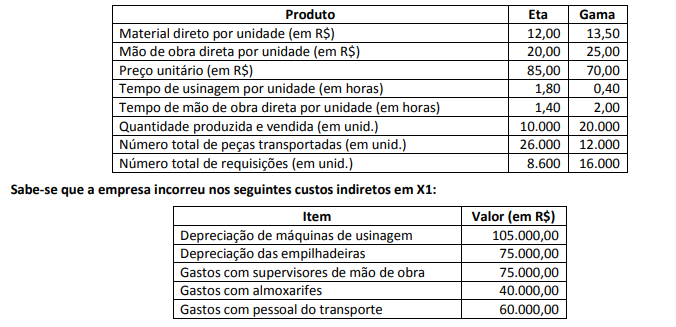

A empresa Etagama fabrica e vende dois produtos: Eta e Gama. Seguem algumas informações sobre cada produto em X1:

Recentemente, a empresa Etagama implementou um projeto piloto do Custeio Baseado em Atividades (ABC) em sua fábrica. Ao analisar o seu processo produtivo, a empresa identificou quatro atividades, quais sejam:

• Transportar materiais: realizada por meio de empilhadeiras pelo pessoal do transporte (direcionador de custos da atividade – número de peças transportadas por produto). • Usinar materiais: realizada por meio das máquinas de usinagem (direcionador de custos da atividade – número de horas de usinagem por produto). • Fornecer insumos: realizada pelos almoxarifes (direcionador de custos da atividade – número de requisições por produto). • Supervisionar produção: realizada pelos funcionários que supervisionam a mão de obra (direcionador de custos da atividade – número de horas de mão de obra direta por produto).

Com base apenas nessas informações, é INCORRETO afirmar que, em X1: