Questões de Concurso

Sobre custo padrão em contabilidade de custos

Foram encontradas 76 questões

- A variação de tempo da mão de obra direta foi de 250 horas acima da quantidade prevista, que foi de 1.200 horas;

- A variação de custo da mão de obra direta, por unidade de tempo, foi de R$3,00 abaixo do valor orçado, que foi de R$15,00 por hora.

De posse dessas informações, o valor da variação total entre o custo padrão e o custo real foi de

Em um sistema de custo padrão, considera-se viável o padrão que é passível de ser atingido pelo trabalhador médio, com o emprego de esforços razoáveis e eficientes, apesar de incorporar as paradas usuais de homens e máquinas durante o processo produtivo.

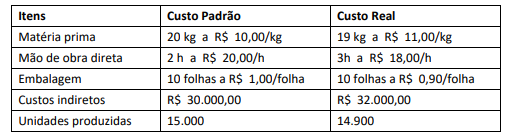

A empresa Montes Altos S.A., que planeja e controla seus custos utilizando o custo padrão, levantou as informações abaixo referentes ao mês de junho de 2024:

Considerando apenas as informações apresentadas, a variação de preço unitária da matéria prima foi, em reais, de

A respeito da contabilidade de custos, julgue o item subsequente.

O uso do custo-padrão corrente, embora seja útil para

apontar ineficiências e defeitos na linha de produção, possui

menor eficiência para essa finalidade do que o uso do custo

estimado.

A respeito da contabilidade de custos, julgue o item subsequente.

O método do custo-padrão é utilizado em substituição ao

método do custeio por absorção ou ao do custeio variável.

Com base na situação hipotética precedente, assinale a opção que apresenta a taxa efetivamente paga para a mão de obra.

Nessas condições, a taxa efetivamente paga por hora de mão de obra foi de

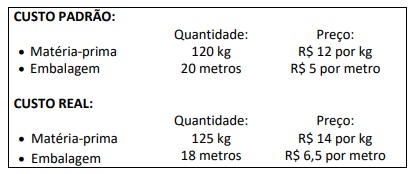

Durante o processo de fabricação de um produto, uma empresa apresentou as seguintes informações a respeito do Custo Padrão e do Custo Real:

Considerando, exclusivamente, as informações anteriores, informe as variações mistas ocorridas, respectivamente, sobre a

matéria-prima e sobre a embalagem, informando, também, se referidas variações foram favoráveis (F) ou desfavoráveis (D).

I. Estabelecimento de metas e controle de custos.

II. Elaboração de orçamentos da empresa.

III. Apuração dos sunk costs.

IV. Avaliação de desempenho dos gestores.

Está correto o que se afirma APENAS em

Relativamente às metodologias de custeio para fins de avaliação de estoques e para a tomada de decisões, julgue o item que se segue.

A implantação de um sistema de custo-padrão em uma

empresa diminui o volume de trabalho envolvido no

processo de custeamento e no de controle de custos, visto

que os padrões são preestabelecidos, o que facilita tais

procedimentos.

Uma oficina mecânica utiliza padrões para controlar o tempo de trabalho e o custo de mão de obra de seus empregados. O custo padrão de mão de obra direta para o balanceamento de rodas é constituído por um número padrão de horas por veículo de 0,45 e uma taxa padrão horária de R$ 13 por hora. Em dado período, foram realizados 200 balanceamentos de rodas, apurando-se uma variação total favorável de taxa de mão de obra direta de R$ 90 e uma variação total desfavorável de custo de mão de obra direta de R$ 40. Nessas condições, foram efetivamente empregadas mais de 95 horas de mão de obra direta na produção do período.

Considere que o cartão de custo padrão de uma empresa aponte um consumo de 0,6 quilo de matéria-prima por unidade produzida, ao custo de R$ 8 por quilo. Considere, ainda, que essa empresa tenha produzido 35 mil unidades de seu produto e que, para isso, ela tenha utilizado 22,5 mil quilos de matéria-prima, adquiridos por R$ 171 mil. Nessas condições, a variação de preço de matéria-prima verificada foi igual a 5% do padrão.