Questões de Concurso

Sobre custo padrão em contabilidade de custos

Foram encontradas 76 questões

Com relação aos sistemas de custos de mercadorias e produtos vendidos e de serviços prestados e suas aplicações gerenciais, julgue o item subsequente.

Situação hipotética: O cartão de custo padrão de uma

empresa que fabrica um único produto indica, para o custo

de mão de obra direta, a taxa padrão de R$ 2,50 e um custo

padrão unitário de R$ 22,50. Em certo período, quando

foram produzidas 500 unidades desse produto, foram

verificadas uma variação desfavorável de taxa de mão de

obra direta de R$ 870 e uma variação total favorável desse

custo de R$ 930. Assertiva: Nessa situação, a taxa

efetivamente paga por hora de mão de obra direta foi

superior a R$ 2,65.

Julgue os próximos itens, relativos a custo estimado e a custo padrão.

I Custo estimado e custo padrão corrente têm a mesma fundamentação técnica e, portanto, são sinônimos.

II O custo padrão ideal considera os melhores fatores de produção que devem estar à disposição da empresa, sem incorporar ineficiências.

III Um dos aspectos que diferenciam o custo padrão ideal do custo padrão corrente é o fato de o primeiro ser uma meta de longo prazo, enquanto o segundo se refere a metas de curto e médio prazos.

IV O custo padrão corrente é mais adequado para elaboração de orçamentos de produção que o custo padrão ideal.

Estão certos apenas os itens

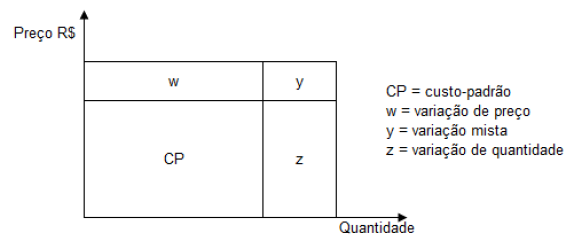

Com base nessas informações, a variação

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de:

O Custo Padrão é um critério de custo planejado para os produtos que observa eventuais modificações nas condições ambientais, empresariais e de mercado.

Nesse contexto, um dos objetivos ou finalidades do Custo Padrão é

Uma indústria, que utiliza o custo planejado para os seus produtos, fez, em janeiro/2017, as seguintes anotações referentes à produção de um desses produtos:

Considerando-se as informações apresentadas por essa indústria e os procedimentos técnico-conceituais da análise das

variações do custo-padrão, a variação da quantidade da matéria-prima, em jan/2017, em reais, é

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Uma indústria que trabalha com o

sistema de custo padrão para fins gerenciais utiliza um número

padrão de horas de mão de obra direta (mod) de 0,45 hmod por

unidade produzida, sendo a sua taxa padrão de mod igual a

R$ 13 por hora. Na última semana, foram fabricadas

200 unidades de seu produto único, tendo sido verificadas

variação de taxa de mod de R$ 90 favorável e variação total de

mod de R$ 40 desfavorável. Assertiva: Nessa situação, o

número efetivo de horas de mod empregadas na produção foi

superior ao esperado em mais de 10%.

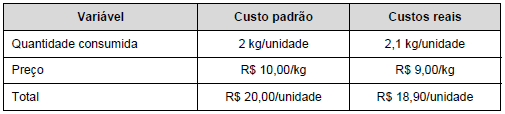

Custo Padrão 1 – Matéria prima

2 m de tecidos pelo custo unitário de $ 20,00 2 – Mão de obra 3 h pelo custo unitário de $ 10,00 3 – Gastos Gerais 2 Kwh pelo custo unitário de $ 5,00 Ao produzir o uniforme ocorreram os seguintes custos reais: Custo Real 1.Matéria prima

3 m de tecidos pelo custo unitário de R$ 20,00 2. Mão de obra 2 h pelo custo unitário de R$ 10,00 3- Gastos Gerais 2 Kwh pelo custo unitário de R$ 6,00

Não é correto afirmar que

Um pequeno frigorífico usa padrões para controlar o consumo de uma mistura de carnes de diferentes tipos de frutos do mar de alta qualidade utilizada como matéria-prima na fabricação de um produto para exportação: para cada quilo de produto, são utilizados 450 gramas da mistura, ao custo de R$ 125 o quilo. Em determinado mês, foram produzidos 2.000 kg do produto e constatadas as seguintes variações totais:

variação de preço: R$ 9.000 favorável;

variação total: R$ 3.500 desfavorável.

Nesse caso, é correto afirmar que o preço efetivamente pago pelo quilo de matéria-prima foi

Uma Indústria fabrica os produtos “A”, “B” e “C”. No mês de fevereiro, apresentou as seguintes informações:

O gasto com mão de obra aplicada na produção dos três produtos nesse mês totalizou R$25.500,00. Para efeitos de apuração do custo, a Indústria distribui esse gasto aos produtos de acordo com a quantidade produzida. Informações adicionais:

não havia saldo inicial de produtos em elaboração

não havia saldo inicial de produtos em elaboração

toda a matéria-prima necessária para produzir as unidades acabadas e em

elaboração foi integralmente aplicada na produção

toda a matéria-prima necessária para produzir as unidades acabadas e em

elaboração foi integralmente aplicada na produção

no final do mês de fevereiro, a produção em elaboração do produto “C” está

num estágio de 70% de acabamento em relação à mão de obra

no final do mês de fevereiro, a produção em elaboração do produto “C” está

num estágio de 70% de acabamento em relação à mão de obra

Considerando-se apenas as informações apresentadas, o Custo dos

Produtos em Elaboração do Produto “C” no mês de fevereiro é de:

Acerca de receitas e custos e da relação entre esses elementos, julgue o seguinte item.

O custo-padrão é uma metodologia gerencial de avaliação

entre custos reais e custos esperados, podendo também ser

utilizado, desde que satisfeitas algumas condições, na

escrituração contábil de custos de produção.