Questões de Concurso

Sobre departamentalização em contabilidade de custos em contabilidade de custos

Foram encontradas 70 questões

• Custos indiretos totais: R$ 180.000

• Consumo do Departamento de Produção: 12.000 kWh

• Consumo do Departamento de Manutenção: 8.000 kWh

Com base nesses dados, calcule o custo indireto alocado para cada departamento. Assinale a alternativa correta:

Informações complementares:

Com base nesses dados e tendo como critério de rateio o custo primário, é correto afirmar que os valores dos custos indiretos rateados para os serviços A e B são, respectivamente,

Para a contabilidade de custos, dá-se o nome de departamento à unidade mínima administrativa na qual atividades homogêneas são desenvolvidas, sendo ela composta por pessoas e máquinas ou por apenas um desses componentes.

( ) Departamento é a unidade mínima administrativa e nele se desenvolvem atividades homogêneas. ( ) Um departamento deve ser constituído por pessoas e máquinas. ( ) Os custos dos departamentos de produção não são apropriados diretamente aos produtos, já que estes nem sempre passam por eles.

As afirmativas são, respectivamente,

Relativamente às metodologias de custeio para fins de avaliação de estoques e para a tomada de decisões, julgue o item que se segue.

A metodologia de custeio por absorção é a única aceita para

fins fiscais e societários pois está adequada às necessidades

das normas contábeis, ao contrário das metodologias de

custeio ABC, custo padrão e RKW.

Com base nessa situação hipotética, julgue o item a seguir.

A transferência tempestiva de custos de um departamento para outro é um processo que demandará o uso de estimativas pela referida empresa, que poderá recorrer à taxa de aplicação dos custos indiretos de produção para predeterminar os custos que serão objeto de transferência.

Com base nessa situação hipotética, julgue o item a seguir.

A divisão da unidade fabril em departamentos permitirá que alguns custos considerados indiretos em relação aos produtos possam ser alocados diretamente em seus respectivos departamentos.

Em seu processo produtivo, que envolve a fabricação de mais de um produto, determinada empresa industrial utiliza uma série de materiais de valor relativamente insignificante. Nessa situação, tal circunstância não pode ser utilizada como justificativa para a classificação dos referidos materiais, pela empresa, como custos indiretos de fabricação.

Custos diretos A B Total Material 10.000 15.000 25.000 Mão de obra 20.000 20.000 40.000 Total 30.000 35.000 65.000

Os CIP são alocados inicialmente aos departamentos (conforme quadro a seguir) e, depois, destes aos produtos.

Departamentos CIP (em $) Corte 14.000 Costura 20.000 Pintura 8.000 Almoxarifado 5.000 Adm. geral da produção 8.000 TOTAL 55.000

Os custos do departamento da administração geral da produção são os primeiros a serem distribuídos aos demais; a base é o número de funcionários, a saber:

Departamentos Nº de funcionários Corte 10 Costura 12 Pintura 6 Almoxarifado 4

O segundo a ser distribuído é o departamento do almoxarifado, que é rateado e distribui seus custos à base do número de requisições:

Departamentos de Produção Número de requisições

Corte 600 Costura 600 Pintura 300 Total 1.500

Sabe-se que a distribuição dos custos dos departamentos de produção aos produtos é feita em função do volume produzido.

Considerando as informações anteriores e sabendo que a indústria adota a departamentalização na alocação dos custos indiretos de fabricação, qual o custo unitário do produto A e B, respectivamente?

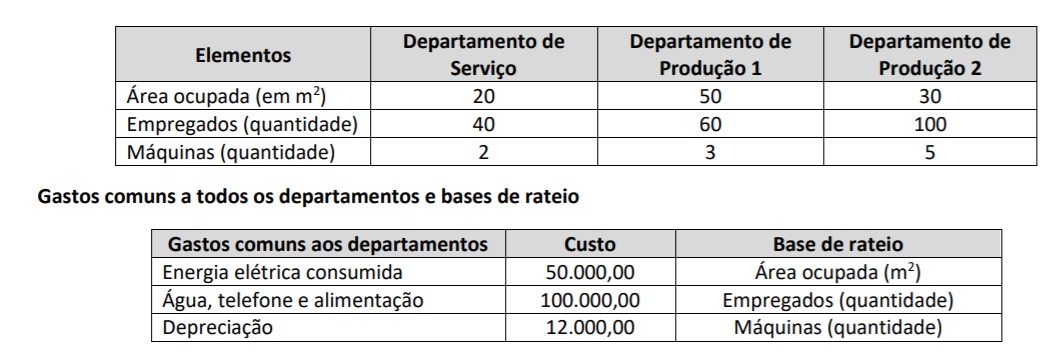

Estrutura departamental

De acordo com as informações recebidas, assinale a alternativa que indica o valor total dos custos comuns alocados ao Departamento de Serviços.

Com base nas informações precedentes, julgue o item que se segue, relativos a controle de custos.

Do ponto de vista do departamento de produção, os custos

incorridos no departamento e alocados aos produtos A e B

(R$ 700.000) são controláveis, enquanto os custos relativos à

mão de obra indireta (R$ 80.000) são não controláveis, uma

vez que não foram alocados aos produtos.

Com base nas informações precedentes, julgue o item que se segue, relativos a controle de custos.

Do ponto de vista do departamento de produção, os custos

relativos aos produtos A e B incorridos no departamento

anterior (R$ 2.500.000) são não controláveis.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Se as análises indicarem que os custos indiretos são fortemente

influenciados por fatores relacionados ao consumo de

matéria-prima e à utilização de máquinas, será apropriada a

eleição de um critério misto.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Caso as análises concluam que a matéria-prima e a mão de

obra direta são aplicadas na mesma proporção aos produtos A

e Z, poderá ser utilizado qualquer um desses dois critérios,

assim como o custo direto total, sem que haja distorção na

distribuição dos custos indiretos.

O departamento de produção de determinada empresa, que fabrica dois produtos (A e B), dispõe da seguinte composição de custos.

Com base nas informações precedentes, julgue o item que se segue, relativo a controle de custos.

Do ponto de vista do departamento de produção, os custos

indiretos dos produtos A e B recebidos de outros

departamentos (R$ 200.000) são controláveis por natureza.

DEPARTAMENTO Kwh Produção 600 Montagem 400 Acabamento 300 Qualidade 200 Embalagem 100

De acordo com os dados apresentados é correto afirmar que o valor rateado por departamento corresponde a:

Atenção: Para responder à questão considere as informações a seguir.

A empresa Camarão&Polvo faz o processamento de frutos do mar para revenda de congelados em supermercados. Sua fábrica possui três departamentos operacionais (Limpar, Embalar e Congelar).

A tabela abaixo apresenta os valores para o ano de X1 referentes aos custos indiretos de fabricação, e quantidade de horas de mão de obra direta e horas-máquina consumidas no período.

Para a produção de camarão congelado, o consumo de horas foi distribuído da seguinte maneira:

I. Departamento “Limpar”: 8.000 horas de mão de obra direta; 600 horas-máquina.

II. Departamento “Embalar”: 3.000 horas de mão de obra direta; 1.500 horas-máquina.

III. Departamento “Congelar”: 1.000 horas de mão de obra direta; 3.500 horas-máquina.

Considerando que o supervisor da Indústria ABC Ltda. trabalhou o equivalente há 240 horas, os gastos registrados pela empresa com este funcionário foi de R$20.400,00 e que o número de horas nos departamentos foi assim registrado:

- Prensa – 120 horas

- Usinagem – 80 horas

- Acabamento – 40 horas

Qual valor deverá ser rateado ao departamento denominado “usinagem”?

Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A mão de obra utilizada na realização de serviços contábeis, sempre deve ser considerada despesa, independente da atividade da empresa.

( ) A perda normal de material no processo produtivo de uma empresa de manufatura, deve ser considerada custo.

( ) O salário do departamento de faturamento de uma empresa de manufatura deve ser classificado como custo.

( ) Os custos dos produtos são reconhecidos contabilmente no momento da venda.