Questões de Concurso

Sobre departamentalização em contabilidade de custos em contabilidade de custos

Foram encontradas 70 questões

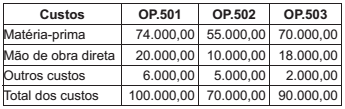

Uma indústria, que acumula os custos de produção por Ordens de Produção específicas, fez as seguintes anotações, em reais, sobre o andamento dessas OP, quando do encerramento do exercício social contábil:

Na avaliação dessas Ordens de Produção, essa indústria anotou o seguinte estágio de produção, para o acabamento das respectivas ordens: OP.501 = 95%; OP.502 = 60% e OP.503 = 10%.

Considerando-se as informações recebidas e as características

técnicas de Produção por Ordem, qual é o valor,

em reais, do estoque dos Produtos (bens) em Elaboração,

no período das anotações feitas por tal indústria?

O departamento de custos da empresa Controlassado S.A. apresentou no mês de novembro as seguintes informações:

CONTA VALOR

Aluguel de fábrica 140

Armazenamento de produtos acabados 320

Comissão sobre vendas 230

Energia elétrica da indústria 170

Juros sobre empréstimos 260

Mão de obra direta 80

Matéria-prima 50

Perdas com matérias-primas extraviadas 290

Salário supervisor da fábrica 200

Os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos entre outros. Todas essas formas de distribuição contém, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nessas alocações. Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

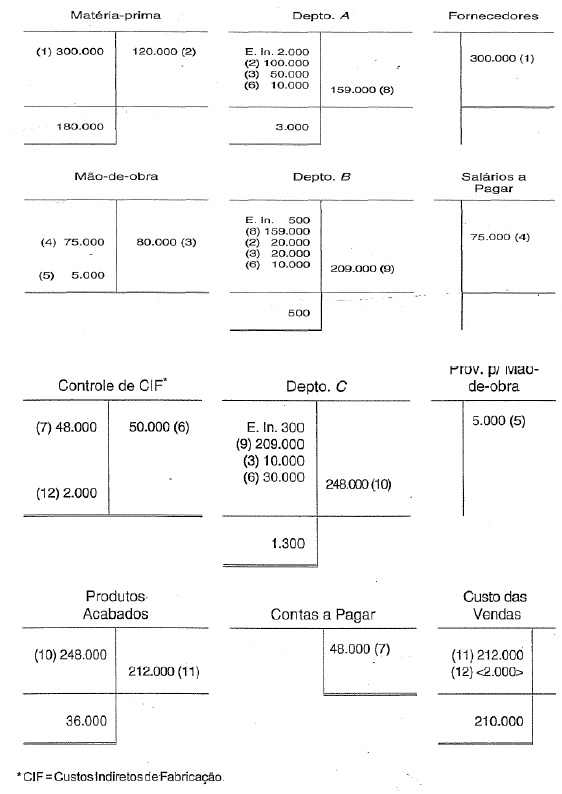

Identificando-se as operações e lançamentos por números, temos os seguintes dados:

1. Aquisição de matéria-prima por $ 300.000.

2. Requisição, pelo Departamento A, de $ 100.000 de matéria-prima; de $ 20.000 pelo Departamento B.

3. Mão-de-obra direta apropriada aos três departamentos.

4. Lançamento da folha no valor de $75.000.

5. Lançamento da provisão para excesso de custo de mão-de-obra, no valor de $5.000,00.

6. Custos indiretos apropriados, segundo uma taxa predeterminada, aos três departamentos.

7. Lançamento dos custos indiretos reais.

8. Transferência da produção do Departamento A para a B.

9. Transferência da produção do Departamento B para a C.

10. Transferência da produção terminada no Departamento C para o depósito de produtos acabados.

11. Venda de produtos que custaram $212.000.

12. Encerramento da conta "ControIe de Custos Indiretos de Fabricação".

Observe que as saídas remanescentes nas Contas Departamentais representam o estoque final de produtos em processo em cada departamento. Assim, o “Departamento A" tinha $ 2.000 em processo no início do período, alocou fatores ao custo de $160.000 e transferiu produção ao “Departamento B" no valor de $159.000. Logo, o máximo que poderia ter transferido seria $160.000 mais $2.000 = $162.000. Por ter transferido apenas $159.000, ficou com produção em andamento no valor de $3.000. Aplicando-se o mesmo raciocínio aos demais departamentos, os estoques finais de produtos em elaboração seriam, respectivamente, de: “Departamento B", $500; “Departamento C, $1.300".

Considerando-se as operações e lançamentos e a sumarizada apresentação em razonetes, assinale a alternativa que apresenta o ponto fundamental para o custeamento de empresas de produção por processo.

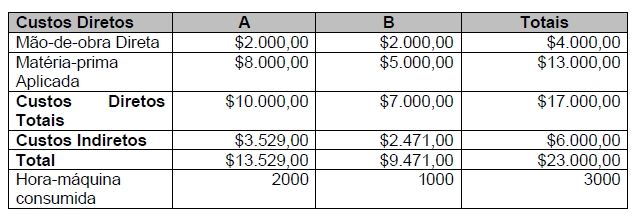

Dessa forma, é correto afirmar que os produtos A, B e C receberão, respectivamente, de custo indireto:

Uma indústria, que aloca seus custos indiretos dos departamentos de serviços para os departamentos de produção, utilizando o método da departamentalização, apresentou a seguinte distribuição dos custos indiretos de um determinado período produtivo, incorridos por todos os departamentos de sua estrutura operacional:

Departamentos de Serviços Departamentos de Produção

CIF A B C D E Total dos CIF

Depreciação 20.000,00 25.000,00 15.000,00 12.000,00 8.000,00 80.000,00

Rateio A (20.000,00) 8.000,00 3.750,00 3.600,00 4.650,00 0,00

Depreciação 0,00 33.000,00 18.750,00 15.600,00 12.650,00 80.000,00

No rateio da depreciação, a companhia adota como base de rateio a quantidade de máquinas que são utilizadas tanto nos departamentos de serviços quanto nos de produção, assim distribuídas:

Elementos Departamentos de Serviços Departamentos de Produção

Máquinas A B C D E Total

Quantidade 30 10 15 20 5 80

Considerando-se exclusivamente as informações apresentadas e a técnica de departamentalização para o rateio dos custos indiretos de fabricação, dos departamentos de serviços para os departamentos de produção, a parcela de custos fixos do Departamento de Serviços B a ser alocada ao Departamento de Produção C, em reais, é de

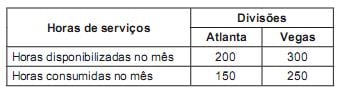

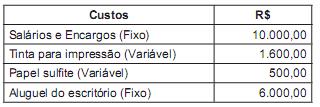

Estrutura de Custos no mês:

Considerar, para distribuição dos custos entre as divisões, que os custos variáveis oscilam de forma proporcional ao tempo consumido pelos departamentos.

Com base nos dados, pode-se afirmar que a divisão:

A Indústria de Cachaça Garrafão do Norte S/A, quer determinar o custo de seus produtos. Sabe-se que a empresa produz e vende dois únicos produtos – Cachaça Fina e Cachaça Pop – e para apurar os custos vai utilizar sistemática da departamentalização. Os gastos da empresa estão detalhados a seguir:

A fábrica possui três departamentos: mistura, envasamento e manutenção, com as seguintes características:

- Sabe-se que o departamento de manutenção dedica 40% do seu tempo para o departamento de envasamento e 60% para o departamento de mistura.

- No período analisado, foram produzidas 2.000 garrafas da cachaça Fina e 6.000 garrafas da cachaça Pop e cada garrafa de cachaça produzida utiliza o mesmo tempo de fabricação nos departamentos produtivos, independentemente do tipo de cachaça.

Com base nessas informações é correto afirmar que:

Departamento consiste na unidade mínima administrativa — representada, em geral, por homens e máquinas — em que são contabilizados os custos e o setor em que são desenvolvidas atividades homogêneas.

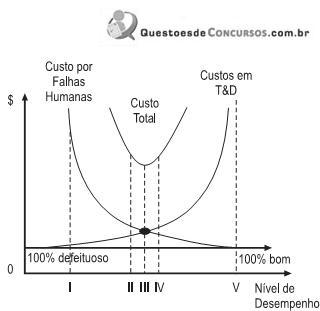

A partir da análise do gráfico, o analista deve incluir em seu relatório para gerência uma proposta de nível ótimo de desempenho que atenda à estratégia de liderança de custos e de garantia de padrões médios de qualidade.

Nesse contexto, qual deve ser a recomendação do analista quanto ao nível ótimo a ser buscado nos próximos 6 meses?

a apuração de resultados e para a gestão empresarial, julgue os itens

que se seguem.

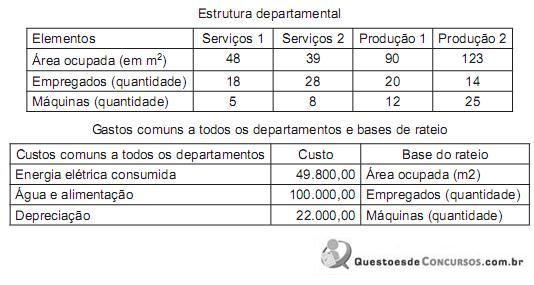

Considerando-se exclusivamente as informações recebidas e a boa técnica da departamentalização, o valor total dos custos comuns alocados ao departamento de Produção 1, em reais, é de

bem como para o processo de tomada de decisão, julgue os itens

seguintes.

• opera com departamentalização;

• rateia o custo de aluguel da fábrica de R$ 12.000,00, entre os departamentos, por área ocupada;

• possui 6 departamentos cuja distribuição da área ocupada é

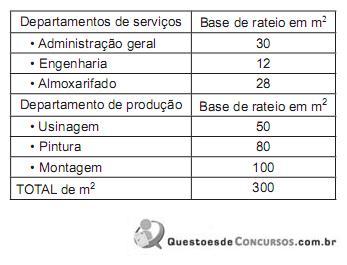

Com base exclusivamente nas informações apresentadas, o custo rateado com o departamento de pintura foi, em reais, de