Questões de Contabilidade de Custos - Departamentalização em Contabilidade de Custos para Concurso

Foram encontradas 68 questões

Ano: 2015

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2015 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q630668

Contabilidade de Custos

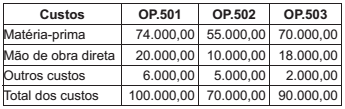

Uma indústria, que acumula os custos de produção por Ordens de Produção específicas, fez as seguintes anotações, em reais, sobre o andamento dessas OP, quando do encerramento do exercício social contábil:

Na avaliação dessas Ordens de Produção, essa indústria anotou o seguinte estágio de produção, para o acabamento das respectivas ordens: OP.501 = 95%; OP.502 = 60% e OP.503 = 10%.

Considerando-se as informações recebidas e as características

técnicas de Produção por Ordem, qual é o valor,

em reais, do estoque dos Produtos (bens) em Elaboração,

no período das anotações feitas por tal indústria?

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Técnico da Procuradoria - Contabilidade |

Q588225

Contabilidade de Custos

Texto associado

Texto 6

O departamento de custos da empresa Controlassado S.A. apresentou no mês de novembro as seguintes informações:

CONTA VALOR

Aluguel de fábrica 140

Armazenamento de produtos acabados 320

Comissão sobre vendas 230

Energia elétrica da indústria 170

Juros sobre empréstimos 260

Mão de obra direta 80

Matéria-prima 50

Perdas com matérias-primas extraviadas 290

Salário supervisor da fábrica 200

O departamento de custos da empresa Controlassado S.A. apresentou no mês de novembro as seguintes informações:

CONTA VALOR

Aluguel de fábrica 140

Armazenamento de produtos acabados 320

Comissão sobre vendas 230

Energia elétrica da indústria 170

Juros sobre empréstimos 260

Mão de obra direta 80

Matéria-prima 50

Perdas com matérias-primas extraviadas 290

Salário supervisor da fábrica 200

Os custos diretos de um departamento de apoio devem ser:

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554259

Contabilidade de Custos

Texto associado

Essa questão é baseada no CASO DELTA, descrito logo a seguir.

A empresa DELTA tem sua área de produção composta por dois departamentos de serviços (DS1 e DS2) e dois departamentos de produção (DP1 e DP2). Em Janeiro de 2013, os custos de apoio diretamente identificados aos departamentos de serviços foram de R$ 250.000,00 para DS1 e R$ 350.000,00 para DS2. A empresa emprega o custeio por absorção, com departamentalização, para a alocação dos custos aos departamentos e aos produtos. A distribuição dos serviços realizados por esses dois departamentos no período foi o seguinte: o DS1 dedicou 30% dos esforços para o DS2, 40% para o DP1 e 30% para o DP2; ao passo que o DS2 dedicou 20% dos esforços para o DS1, 40% para o DP1 e 40% para o DP2. A empresa aloca os custos dos departamentos de serviços aos departamentos de produção por meio do método recíproco. Ao fazer os cálculos, os valores são arredondados para cima, com duas casas decimais, mas depois desprezam-se as casas decimais.

Considerando os dados e informações relativos à empresa DELTA, qual o valor do custo dos dois departamentos de serviços alocados aos departamentos de produção, usando o método recíproco?

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517086

Contabilidade de Custos

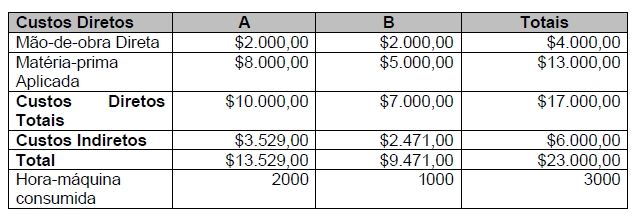

O custo indireto total de $6.000,00 do departamento x de produção foi rateado entre dois

produtos, A e B. Considere as seguintes informações:

Os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos entre outros. Todas essas formas de distribuição contém, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nessas alocações. Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos entre outros. Todas essas formas de distribuição contém, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nessas alocações. Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517083

Contabilidade de Custos

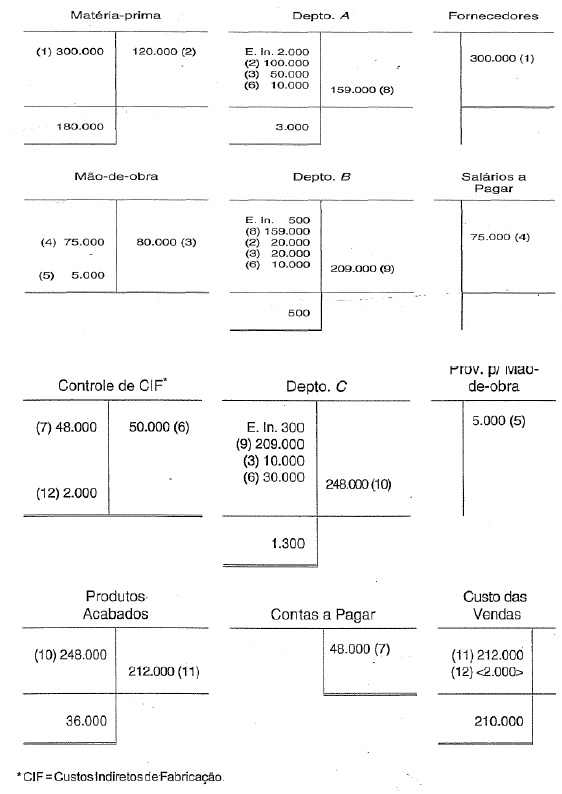

Identificando-se as operações e lançamentos por números, temos os seguintes dados:

1. Aquisição de matéria-prima por $ 300.000.

2. Requisição, pelo Departamento A, de $ 100.000 de matéria-prima; de $ 20.000 pelo Departamento B.

3. Mão-de-obra direta apropriada aos três departamentos.

4. Lançamento da folha no valor de $75.000.

5. Lançamento da provisão para excesso de custo de mão-de-obra, no valor de $5.000,00.

6. Custos indiretos apropriados, segundo uma taxa predeterminada, aos três departamentos.

7. Lançamento dos custos indiretos reais.

8. Transferência da produção do Departamento A para a B.

9. Transferência da produção do Departamento B para a C.

10. Transferência da produção terminada no Departamento C para o depósito de produtos acabados.

11. Venda de produtos que custaram $212.000.

12. Encerramento da conta "ControIe de Custos Indiretos de Fabricação".

Observe que as saídas remanescentes nas Contas Departamentais representam o estoque final de produtos em processo em cada departamento. Assim, o “Departamento A" tinha $ 2.000 em processo no início do período, alocou fatores ao custo de $160.000 e transferiu produção ao “Departamento B" no valor de $159.000. Logo, o máximo que poderia ter transferido seria $160.000 mais $2.000 = $162.000. Por ter transferido apenas $159.000, ficou com produção em andamento no valor de $3.000. Aplicando-se o mesmo raciocínio aos demais departamentos, os estoques finais de produtos em elaboração seriam, respectivamente, de: “Departamento B", $500; “Departamento C, $1.300".

Considerando-se as operações e lançamentos e a sumarizada apresentação em razonetes, assinale a alternativa que apresenta o ponto fundamental para o custeamento de empresas de produção por processo.