Questões de Concurso

Sobre gerenciamento de custos para controle e decisão em contabilidade de custos

Foram encontradas 377 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66949

Contabilidade de Custos

Sob o ponto de vista gerencial, o produto Y é o menos atrativo.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66926

Contabilidade de Custos

Texto associado

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

O markup é um dos critérios que pode ser adotado para a determinação de preço de venda. Caso a empresa adote markup de 25, o preço de venda unitário é superior a R$ 400,00, desconsiderando o ICMS como fator de custo variável.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66628

Contabilidade de Custos

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

A Industria Amaralina Ltda. utiliza custo padrão para controle e avaliação de desempenho e tem os seguintes registros padrões para um de seus produtos:

− Materiais diretos (2 unidades a $ 10) $ 20, Mão de obra direta (0,5 h a $ 20) $10, CIF fixos (0,5 h a $ 4*) $2, CIF variáveis (0,5 h a $ 8*) $ 4, Custo unitário padrão $ 36 (* = Taxa de CIF fixos baseada na atividade esperada de 2.500 horas).

Os registros dos resultados reais para o período apontaram os seguintes dados reais:

− Produção 6.000 unidades de produto, CIF fixos $ 12.000, CIF Variáveis $ 21.000, Materiais diretos (11.750 unidades comprados e consumidos) $ 122.200, Mão de obra direta (2.900 h) $ 59.160.

A variação de taxa de mão de obra foi, em $, de

− Materiais diretos (2 unidades a $ 10) $ 20, Mão de obra direta (0,5 h a $ 20) $10, CIF fixos (0,5 h a $ 4*) $2, CIF variáveis (0,5 h a $ 8*) $ 4, Custo unitário padrão $ 36 (* = Taxa de CIF fixos baseada na atividade esperada de 2.500 horas).

Os registros dos resultados reais para o período apontaram os seguintes dados reais:

− Produção 6.000 unidades de produto, CIF fixos $ 12.000, CIF Variáveis $ 21.000, Materiais diretos (11.750 unidades comprados e consumidos) $ 122.200, Mão de obra direta (2.900 h) $ 59.160.

A variação de taxa de mão de obra foi, em $, de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61698

Contabilidade de Custos

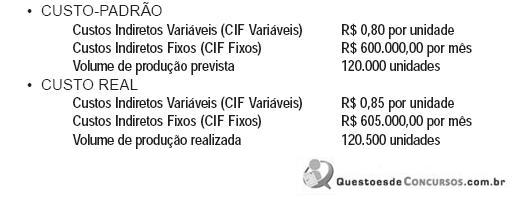

A Indústria de Plásticos Plastimóvel Ltda. trabalha com custo-padrão. Em novembro de 2009, extraiu os seguintes dados de sua contabilidade de custos:

Sabe-se que a análise dos Custos Indiretos de Fabricação (CIF), pelo critério do custo-padrão, possui dois tipos de variação: de volume (VV) e de custos (VC). Considerando-se exclusivamente as informações acima, a Variação de Custo (VC) dos Custos Indiretos Variáveis (CIF variável) referente ao volume total, em reais, foi desfavorável em

Sabe-se que a análise dos Custos Indiretos de Fabricação (CIF), pelo critério do custo-padrão, possui dois tipos de variação: de volume (VV) e de custos (VC). Considerando-se exclusivamente as informações acima, a Variação de Custo (VC) dos Custos Indiretos Variáveis (CIF variável) referente ao volume total, em reais, foi desfavorável em

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61694

Contabilidade de Custos

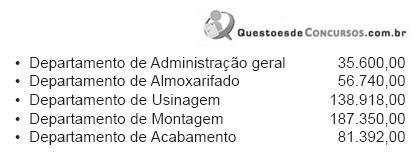

Na Indústria Aluminovo Ltda., o custo de depreciação é rateado, em reais, aos departamentos de serviço e de produção proporcionalmente ao valor das máquinas existentes em cada departamento, como segue abaixo.

Sabendo-se que os custos de depreciação montam a R$ 42.500,00, o custo de depreciação rateado ao Departamento de Montagem foi, em reais, de

Sabendo-se que os custos de depreciação montam a R$ 42.500,00, o custo de depreciação rateado ao Departamento de Montagem foi, em reais, de

Ano: 2009

Banca:

CESGRANRIO

Órgão:

Casa da Moeda

Prova:

CESGRANRIO - 2009 - Casa da Moeda - Analista - Contabilidade |

Q2926975

Contabilidade de Custos

Dados extraídos da contabilidade de custos da Indústria Jerusalém Ltda..

Considerando exclusivamente os dados acima, o valor rateado de força e luz para o departamento de siderurgia, em reais,

foi

Q2899446

Contabilidade de Custos

Considerando o quadro abaixo, calcule os custos indiretos e os custos unitários dos produtos “A”, “B” e “C”, respectivamente:

§ Os custos de mão-de-obra direta foram apropriados com base na quantidade de unidades produzidas;

§ Os custos indiretos foram rateados com base no custo direto total de cada produto.

Q1187549

Contabilidade de Custos

Mariana trabalha na área contábil da empresa Copiadora de Tudo Ltda. Essa empresa produz fotocópias de documentos para escritórios da região em que se localiza. Em um determinado dia, Mariana recebeu uma nota fiscal de uma nova máquina de fotocópia adquirida por essa empresa. Conforme a nota fiscal, o valor total do produto (máquina) era de R$ 36.000,00 incluindo 18% de ICMS. Sobre a aquisição incide 5% de IPI (Imposto sobre Produtos Industrializados), destacado na nota fiscal. Ademais, foram necessários mais R$ 4.000,00 para que a máquina fosse instalada e ficasse pronta para entrar em operação.

Considerando-se que a empresa Copiadora de Tudo Ltda é contribuinte apenas do ISSQN (Imposto sobre Serviços de Qualquer Natureza), indique o valor a ser registrado na Contabilidade da empresa como custo total de aquisição da máquina.

Considerando-se que a empresa Copiadora de Tudo Ltda é contribuinte apenas do ISSQN (Imposto sobre Serviços de Qualquer Natureza), indique o valor a ser registrado na Contabilidade da empresa como custo total de aquisição da máquina.

Q459539

Contabilidade de Custos

Considere as afirmações a seguir, relativas aos métodos de custeio:

I. Se, em um determinado exercício social, uma empresa industrial vender menos unidades do que fabricou nesse período, o lucro obtido pelo método do custeio variável será menor do que pelo método do custeio por absorção.

II. Em uma determinada empresa industrial que adota o custeio-padrão, se a quantidade adquirida de matéria-prima for 10% menor que a estimada e o preço unitário for 10% maior do que o estimado, o custo real da matéria-prima será igual ao custo-padrão.

III. No custeio por absorção, os custos fixos são lançados diretamente em conta de resultado.

IV. A legislação do imposto de renda não permite a utilização do método do custeio variável para a determinação do custo dos produtos vendidos das pessoas jurídicas que optarem pela tributação com base no lucro real.

Está correto o que se afirma APENAS em

I. Se, em um determinado exercício social, uma empresa industrial vender menos unidades do que fabricou nesse período, o lucro obtido pelo método do custeio variável será menor do que pelo método do custeio por absorção.

II. Em uma determinada empresa industrial que adota o custeio-padrão, se a quantidade adquirida de matéria-prima for 10% menor que a estimada e o preço unitário for 10% maior do que o estimado, o custo real da matéria-prima será igual ao custo-padrão.

III. No custeio por absorção, os custos fixos são lançados diretamente em conta de resultado.

IV. A legislação do imposto de renda não permite a utilização do método do custeio variável para a determinação do custo dos produtos vendidos das pessoas jurídicas que optarem pela tributação com base no lucro real.

Está correto o que se afirma APENAS em

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

Q372530

Contabilidade de Custos

No custo padrão, a variação de quantidade de materiais diretos utilizados é determinada por:

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356203

Contabilidade de Custos

O critério de alocação de custos que sugere que a base de alocação deveria resultar em maiores custos para os produtos, serviços ou departamentos mais lucrativos é:

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356198

Contabilidade de Custos

A alocação de custos é um tema bastante relevante para as organizações modernas. Entre os principais motivadores para realizar a alocação de custos pode-se destacar o fornecimento de informações para decisões econômicas, motivação de gestores e funcionários e mensuração de resultado para relatórios externos. Nesse sentido, a opção correta sobre os métodos e procedimentos para alocação de custos é:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143780

Contabilidade de Custos

Texto associado

Julgue os itens subsequentes, relacionados ao cálculo e à

contabilização dos custos nas empresas.

contabilização dos custos nas empresas.

Para realizar uma gestão estratégica de custos eficiente, uma empresa precisa, antes de tudo, atravessar toda a cadeia de valor do setor em que operar, otimizando cada etapa individualmente.

Q134134

Contabilidade de Custos

Com relação aos efeitos inflacionários sobre o patrimônio das empresas, aos investimentos societários e à destinação de resultados, julgue os itens subsequentes.

Em ambientes de inflação, a empresa deve minimizar seus investimentos em ativos monetários, a não ser que os rendimentos que eles produzem compensem as perdas inflacionárias. Investir em estoques pode ser um antídoto, mas é preciso levar em conta o custo de oportunidade dessas aplicações.

Em ambientes de inflação, a empresa deve minimizar seus investimentos em ativos monetários, a não ser que os rendimentos que eles produzem compensem as perdas inflacionárias. Investir em estoques pode ser um antídoto, mas é preciso levar em conta o custo de oportunidade dessas aplicações.

Q76885

Contabilidade de Custos

Na Contabilidade Gerencial, a dimensão de tempo decorrida a partir da dedução do prazo de pagamento das matérias-primas do período denominado ciclo operacional é o:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

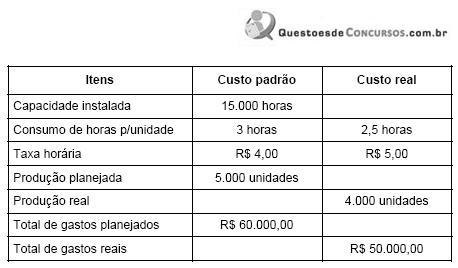

Q49075

Contabilidade de Custos

Uma empresa utiliza em sua contabilidade o sistema de Custo Padrão. Ao final do mês, apurou uma variação de ociosidade de mão de obra direta, conforme o quadro abaixo:

Com base nas informações apresentadas, o valor da variação de ociosidade foi

Com base nas informações apresentadas, o valor da variação de ociosidade foi

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49074

Contabilidade de Custos

A grande finalidade do Custo Padrão é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Técnico em Regulação - Contabilidade |

Q2910050

Contabilidade de Custos

Qual das relações abaixo inclui, somente custos indiretos?

Q1220471

Contabilidade de Custos

Com relação a políticas de preços, julgue o item seguinte.

No lançamento de um novo produto, uma das estratégias utilizadas pelas empresas é a desnatação, que consiste em um preço inicial maior, buscando atingir a camada de mais alta renda, e a redução desse preço à medida que as vendas aumentam, com o intuito de atrair novos consumidores.

No lançamento de um novo produto, uma das estratégias utilizadas pelas empresas é a desnatação, que consiste em um preço inicial maior, buscando atingir a camada de mais alta renda, e a redução desse preço à medida que as vendas aumentam, com o intuito de atrair novos consumidores.

Q1220371

Contabilidade de Custos

Com relação a políticas de preços, julgue o item seguinte.

O markup é um método de determinação de preços de produtos fabricados que consiste em adicionar certa margem de lucro ao custo unitário do produto, propiciando um preço de venda capaz de cobrir os custos e gerar lucro.

O markup é um método de determinação de preços de produtos fabricados que consiste em adicionar certa margem de lucro ao custo unitário do produto, propiciando um preço de venda capaz de cobrir os custos e gerar lucro.