Questões de Concurso

Sobre gerenciamento de custos para controle e decisão em contabilidade de custos

Foram encontradas 383 questões

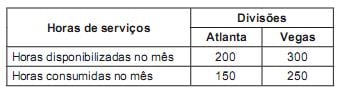

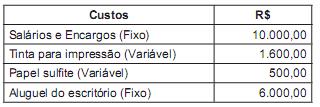

Estrutura de Custos no mês:

Considerar, para distribuição dos custos entre as divisões, que os custos variáveis oscilam de forma proporcional ao tempo consumido pelos departamentos.

Com base nos dados, pode-se afirmar que a divisão:

“É aquele calculado de forma cientifica, ou seja, calcula-se o custo de uma unidade e atribui-se, dessa forma, o custo para as demais, a priori e posteriormente; depois de produzido o lote, apura-se o custo real incorrido para, dessa forma, apurar eventuais diferenças de preços, de volumes, de tempo etc.”

A Indústria de Cachaça Garrafão do Norte S/A, quer determinar o custo de seus produtos. Sabe-se que a empresa produz e vende dois únicos produtos – Cachaça Fina e Cachaça Pop – e para apurar os custos vai utilizar sistemática da departamentalização. Os gastos da empresa estão detalhados a seguir:

A fábrica possui três departamentos: mistura, envasamento e manutenção, com as seguintes características:

- Sabe-se que o departamento de manutenção dedica 40% do seu tempo para o departamento de envasamento e 60% para o departamento de mistura.

- No período analisado, foram produzidas 2.000 garrafas da cachaça Fina e 6.000 garrafas da cachaça Pop e cada garrafa de cachaça produzida utiliza o mesmo tempo de fabricação nos departamentos produtivos, independentemente do tipo de cachaça.

Com base nessas informações é correto afirmar que:

Considere que determinada empresa esteja desenvolvendo um novo modelo de modem cujo valor de venda, por questões de mercado, não ultrapassará R$ 40,00. Considere, ainda, que, para a produção de 10.000 unidades do novo modelo ― todas com previsão de venda ―, a empresa tenha investido R$ 200.000,00.

Considere, por fim, que a empresa tenha adotado uma taxa mínima de retorno de 35% para todos os seus investimentos. Nessa situação, o custo-meta para cada modem é igual a R$ 33,00.

A respeito dos sistemas referenciais oficiais, julgue o item a seguir.

Para o cálculo do preço de venda de imóveis, de acordo com

o SICRO 2, consideram-se o custo direto dos serviços, o custo

de administração local e o custo com canteiro e acampamento.

Eventuais despesas financeiras não são computadas nesse

cálculo.

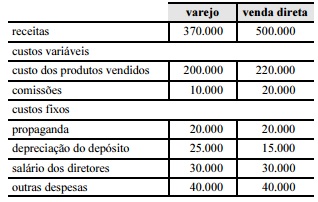

Considere que uma empresa que atualmente comercializa suas mercadorias por meio de uma rede varejista, esteja avaliando uma proposta para realizar a comercialização alternativamente, por venda direta. Considere, ainda que o gerente comercial tenha levantado os valores envolvidos nessas duas alternativas e construído a tabela acima. Com base nessas informações, julgue o próximo item.

A soma dos custos incrementais a serem considerados na tomada de decisão é superior a R$ 105.000.

O método de custeio que incorpora os gastos com a produção e os gastos com a estrutura administrativa e de venda da empresa ao custo do produto denomina-se custeio RKW.

I. A taxa interna de retorno de um investimento representa o maior retorno permitido pelo fluxo de caixa gerado por este investimento, comparado ao seu valor inicial atualizado pelo custo de oportunidade.

II. A eficácia na gestão de custos públicos está relacionada à execução do orçamento do projeto sem aumento dos valores estimados e a eficiência tem como objetivo a conclusão do projeto, ainda que complementações sejam necessárias.

III. O método de avaliação de investimentos denominado “payback descontado" mensura em quanto tempo o fluxo de caixa descontado gerado pelo investimento retornará para o investidor.

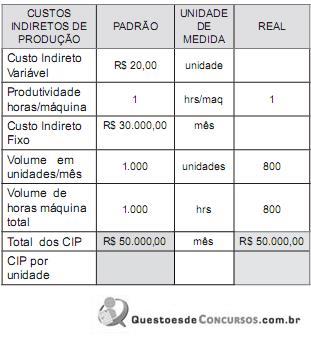

Tomando-se como base o quadro de informações anterior, as variações de volume e custo são respectivamente:

Custo de oportunidade é a diferença entre custo da opção de investimento escolhida e custo da segunda melhor opção de investimento que estava disponível.

O sistema de custo meta é uma metodologia de custeio que parte de fora para dentro da empresa.

O valor investido na aquisição de um equipamento industrial deixa de ser uma informação útil para fins de decisão gerencial tão logo seja concretizada a sua aquisição.

Considerando que a margem de contribuição unitária é de R$145,00 e desconsiderando as despesas, é CORRETO afirmar que:

Os seguintes Custos Padrão foram estabelecidos no mês de fevereiro de 2013:

I. A indústria apresentou uma variação positiva de R$0,95, por unidade, produzida em relação ao custo padrão.

II. A indústria apresentou uma variação positiva nos materiais diretos, decorrentes da redução do custo unitário dos materiais, em relação ao custo padrão.

III. A indústria apresentou uma variação negativa na mão de obra direta, em decorrência do aumento da quantidade de tempo consumido na fabricação do produto, apesar da variação no custo da mão de obra.

A sequência CORRETA é:

Denomina-se custo diferencial ao benefício em potencial, que é sacrificado quando uma alternativa é escolhida em detrimento de outra.

A metodologia de administração por exceção está associada à ideia de custo padrão.