Questões de Contabilidade de Custos - Gerenciamento de Custos para Controle e Decisão para Concurso

Foram encontradas 364 questões

Uma camisaria vendeu 3.000 unidades de um único produto a R$ 6,7 por unidade. Seus custos variáveis unitários foram de R$ 3,6, e os custos fixos totais de R$ 5.000. O gerente da camisaria projetou para o próximo mês uma produção de 5.000 unidades desse mesmo produto, esperando obter um lucro total de R$ 5.000.

Com todas as outras quantidades permanecendo constantes, o preço unitário de venda deverá ser de

A Comercial T apresentou as seguintes informações retiradas de seus livros e registros contábeis, em 30 de junho de 2017:

Ativo médio apurado nessa data (investimento) 1.500.000,00

Custo das mercadorias vendidas 300.0000,00

Despesas operacionais 195.000,00

Impostos sobre compras 90.000,00

Impostos sobre vendas 120.000,00

Venda de mercadorias 825.000,00

Considerando, exclusivamente, as informações recebidas e os aspectos técnico-conceituais da análise das demonstrações contábeis, o retorno sobre o investimento (ROI), da Comercial T, em 30 / junho /2017, é de

A teoria técnico-conceitual da contabilidade de custos, no que se refere ao controle e responsabilidade sobre eles, consagra o entendimento de custos controláveis e custos não controláveis.

Sob o enfoque dos custos controláveis e não controláveis, considere as informações parciais a seguir, apresentadas pela indústria R, referentes a um dos itens de sua linha de produção:

Depreciação das máquinas fabris 30.0000,00

Encargos sociais sobre a MOD 36.000,00

Matéria-prima consumida 250.000,00

MOD - Mão de obra direta aplicada 100.000,00

A partir das informações apresentadas, o montante dos custos controláveis da indústria R, em reais, é

Uma indústria vidraceira que produz Copos, Taças e Vasos com a mesma matéria-prima, mão de obra e maquinaria, fez as anotações sobre a produção unitária dessas peças a seguir:

Essa indústria, em decorrência da especialização de sua mão de obra, estima que, a partir do próximo período produtivo, ocorra uma redução significativa da mão de obra disponível no mercado, o que implicará a redução de sua produção, face à restrição prevista para a mão de obra.

Nesse contexto, qual a ordem sequencial para a redução dos produtos a produzir, que a indústria deve adotar, de acordo

com a teoria das restrições, para obter o máximo lucro possível?

A empresa Industrial T, que produz máquinas de alta tecnologia, para aumentar a geração de seus benefícios econômicos, decidiu destinar uma máquina de sua produção para uso próprio, fazendo as seguintes anotações referentes, exclusivamente, à produção dessa mesma máquina:

Aquisição de insumos, incluindo o valor do IPI 720.000,00

IPI sobre esses insumos adquiridos 120.000,00

ICMS destacado na nota fiscal da compra desses insumos 72.000,00

Mão de obra utilizada na produção da máquina 42.000,00

Outros custos indiretos anotados na produção da máquina 25.000,00

Valor de venda da máquina praticado pela indústria 925.000,00

Considerando as informações recebidas, as normas contábeis e pronunciamentos técnicos CPC, aprovados pela Comissão

de Valores Mobiliários (CVM), o valor dessa máquina, a ser evidenciado no imobilizado da indústria T, em reais, é

Um pequeno frigorífico usa padrões para controlar o consumo de uma mistura de carnes de diferentes tipos de frutos do mar de alta qualidade utilizada como matéria-prima na fabricação de um produto para exportação: para cada quilo de produto, são utilizados 450 gramas da mistura, ao custo de R$ 125 o quilo. Em determinado mês, foram produzidos 2.000 kg do produto e constatadas as seguintes variações totais:

variação de preço: R$ 9.000 favorável;

variação total: R$ 3.500 desfavorável.

Nesse caso, é correto afirmar que o preço efetivamente pago pelo quilo de matéria-prima foi

Sobre contabilidade para uso gerencial, considere os seguintes itens:

1. Contas bancárias devidamente “fechadas” com os respectivos extratos, sendo as diferenças demonstradas e que tais diferenças não afetem o resultado pelo regime de caixa.

2. Provisões de Férias e 13º Salário feitas mensalmente, com base em relatórios detalhados do departamento de recursos humanos.

3. Depreciações, amortizações e exaustões contabilizadas com base em controles do patrimônio.

4. Registro dos tributos gerados concomitantemente ao fato gerador, efetuando-se também a Provisão do IRPJ e CSLL, conforme regime a que está sujeita a empresa.

São pressupostos de uma contabilidade para uso gerencial:

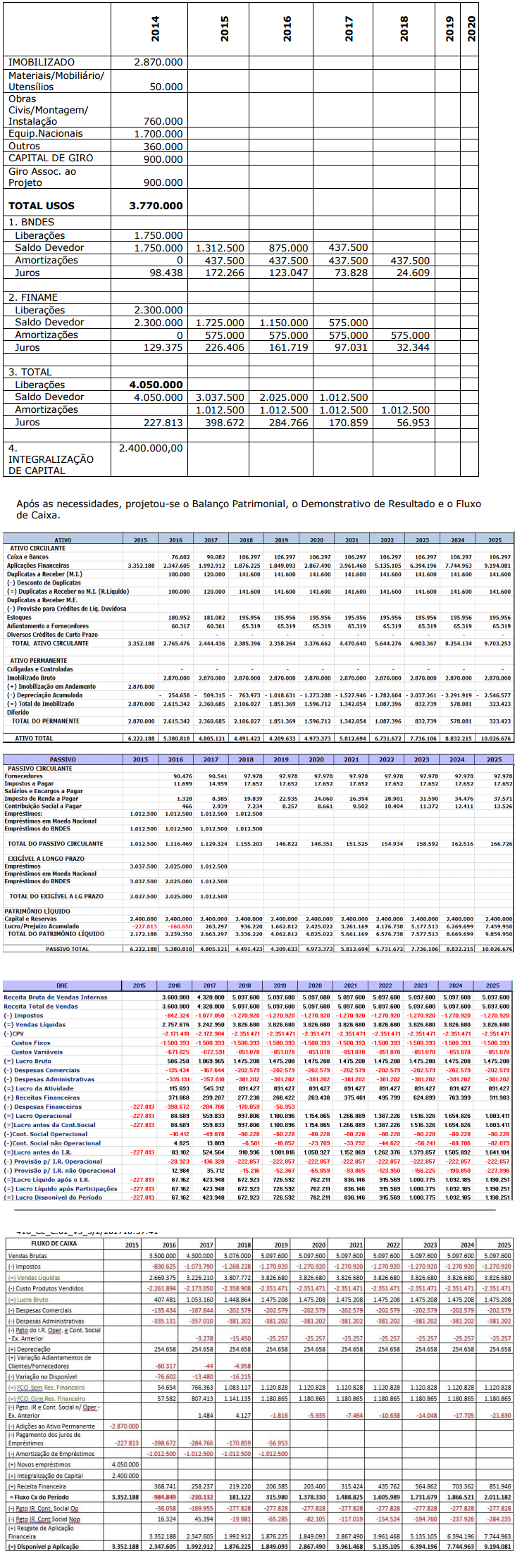

Analise os dados da Empresa MGD Produtos Químicos S.A. e as respectivas informações. (Considere os valores em R$ 1,00).

A MGD Produtos Químicos é uma empresa industrial do ramo químico criada recentemente, que projetou um investimento de capital inicial no valor de R$ 2.400.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentou as seguintes necessidades:

Uma Sociedade Empresária apresenta os seguintes dados:

✓ Custo de Aquisição dos produtos R$10,00

✓ ICMS sobre a venda 18,00%

✓ PIS sobre a venda 0,65%

✓ Cofins sobre a venda 3,00%

✓ Comissão sobre as vendas 5,00%

✓ Margem líquida desejada 40,00%

Com base nos dados informados, o preço de venda mínimo do produto

deve ser de, aproximadamente:

Uma Sociedade Empresária estabelece o preço de venda de suas mercadorias com base no custo de aquisição.

A mercadoria “A” tem custo de aquisição igual a R$12,00 por unidade. Segundo a política de formação de preço utilizada pela Sociedade Empresária, o preço de venda estabelecido deve proporcionar uma margem de contribuição, líquida de tributos e despesas variáveis, de 30% sobre o preço de venda.

Os tributos incidentes sobre as vendas somam 27,25% e as despesas variáveis de venda somam 2,75%.

Considerando-se as informações apresentadas, o preço de venda da mercadoria “A” será de:

Uma Indústria fabrica os produtos “A”, “B” e “C”. No mês de fevereiro, apresentou as seguintes informações:

O gasto com mão de obra aplicada na produção dos três produtos nesse mês totalizou R$25.500,00. Para efeitos de apuração do custo, a Indústria distribui esse gasto aos produtos de acordo com a quantidade produzida. Informações adicionais:

não havia saldo inicial de produtos em elaboração

não havia saldo inicial de produtos em elaboração

toda a matéria-prima necessária para produzir as unidades acabadas e em

elaboração foi integralmente aplicada na produção

toda a matéria-prima necessária para produzir as unidades acabadas e em

elaboração foi integralmente aplicada na produção

no final do mês de fevereiro, a produção em elaboração do produto “C” está

num estágio de 70% de acabamento em relação à mão de obra

no final do mês de fevereiro, a produção em elaboração do produto “C” está

num estágio de 70% de acabamento em relação à mão de obra

Considerando-se apenas as informações apresentadas, o Custo dos

Produtos em Elaboração do Produto “C” no mês de fevereiro é de: