Questões de Contabilidade de Custos - Gerenciamento de Custos para Controle e Decisão para Concurso

Foram encontradas 364 questões

No que diz respeito à teoria da firma, julgue o próximo item.

Considere que, ao se examinar a possibilidade de maximização

do lucro de uma empresa no curto prazo, tenha sido constatado

que, na faixa de volume de produção em que estava operando,

o custo marginal com o aumento da produção era inferior ao

custo médio. Nessa situação, é correto afirmar que o custo

médio estava caindo.

No que diz respeito à teoria da firma, julgue o próximo item.

O custo marginal corresponde ao acréscimo no custo total pela

produção de uma unidade adicional do produto. Esse

acréscimo é provocado pela variação do custo unitário fixo,

que, em uma perspectiva de curto prazo, resulta do aumento da

produção.

“É aquele calculado de forma cientifica, ou seja, calcula-se o custo de uma unidade e atribui-se, dessa forma, o custo para as demais, a priori e posteriormente; depois de produzido o lote, apura-se o custo real incorrido para, dessa forma, apurar eventuais diferenças de preços, de volumes, de tempo etc.”

A Indústria de Cachaça Garrafão do Norte S/A, quer determinar o custo de seus produtos. Sabe-se que a empresa produz e vende dois únicos produtos – Cachaça Fina e Cachaça Pop – e para apurar os custos vai utilizar sistemática da departamentalização. Os gastos da empresa estão detalhados a seguir:

A fábrica possui três departamentos: mistura, envasamento e manutenção, com as seguintes características:

- Sabe-se que o departamento de manutenção dedica 40% do seu tempo para o departamento de envasamento e 60% para o departamento de mistura.

- No período analisado, foram produzidas 2.000 garrafas da cachaça Fina e 6.000 garrafas da cachaça Pop e cada garrafa de cachaça produzida utiliza o mesmo tempo de fabricação nos departamentos produtivos, independentemente do tipo de cachaça.

Com base nessas informações é correto afirmar que:

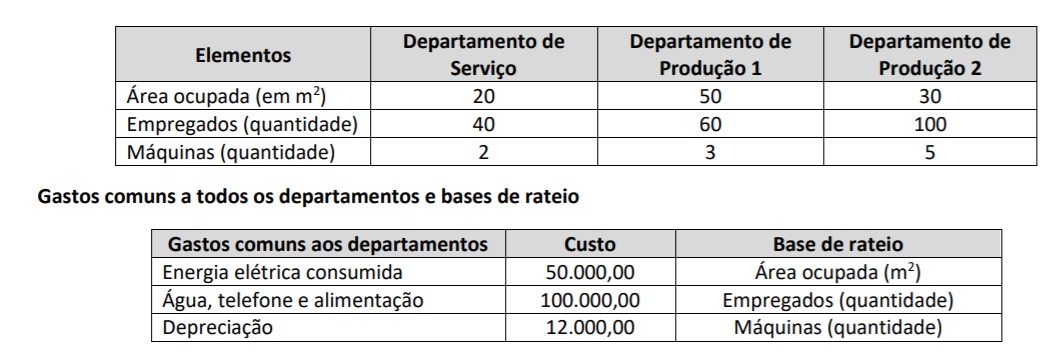

Estrutura departamental

De acordo com as informações recebidas, assinale a alternativa que indica o valor total dos custos comuns alocados ao Departamento de Serviços.

Julgue o item seguinte, relativos a contabilidade de custos.

Os custos contínuos são acumulados em uma conta específica para

cada ordem ou encomenda, que só pára de receber custos quando a

ordem estiver encerrada.

(1) Custeio Pleno ou RKW (2) Custeio Variável (3) Custeio por Absorção (4) Custeio Baseado em Atividades

( ) É uma metodologia de custeio que procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos. ( ) Consiste em uma apropriação de todos os custos de produção, quer fixos ou variáveis, quer diretos ou indiretos aos produtos elaborados. ( ) Consiste na alocação dos custos variáveis aos produtos, ficando os custos fixos separados e considerados como despesa do período, indo diretamente para o Resultado. ( ) Consiste no rateio não só dos custos de produção como também de todas as despesas da empresa.

Logo, a correlação CORRETA apresenta a seguinte ordem, lida de cima para baixo:

DEPARTAMENTO Kwh Produção 600 Montagem 400 Acabamento 300 Qualidade 200 Embalagem 100

De acordo com os dados apresentados é correto afirmar que o valor rateado por departamento corresponde a:

Departamento consiste na unidade mínima administrativa — representada, em geral, por homens e máquinas — em que são contabilizados os custos e o setor em que são desenvolvidas atividades homogêneas.

• Ações ordinárias........................5.000.000 de ações no valor de R$ 2,00 cada

• Ações preferenciais...................8.000.000 de ações no valor de R$ 1,50 cada

• Financiamento de terceiros.......R$ 3.000.000,00

• Custo do capital ordinário..........24% ao ano

• Custo do capital preferencial.....20% ao ano

• Custo de capital de terceiros.....21% ao ano

Considerando exclusivamente as informações acima, o Weighted Average Cost of Capital (WACC) também conhecido como Custo Médio Ponderado de Capital (CMPC) da companhia, em percentual, é

No lançamento de um novo produto, uma das estratégias utilizadas pelas empresas é a desnatação, que consiste em um preço inicial maior, buscando atingir a camada de mais alta renda, e a redução desse preço à medida que as vendas aumentam, com o intuito de atrair novos consumidores.

O markup é um método de determinação de preços de produtos fabricados que consiste em adicionar certa margem de lucro ao custo unitário do produto, propiciando um preço de venda capaz de cobrir os custos e gerar lucro.

O fator de lucro e despesas indiretas (LDI), expresso em porcentagem, é expresso por LDI = (PV/CI ! 1) × 100, em que PV é o preço de venda e CI representa o custo indireto.