Questões de Concurso

Sobre gerenciamento de custos para controle e decisão em contabilidade de custos

Foram encontradas 376 questões

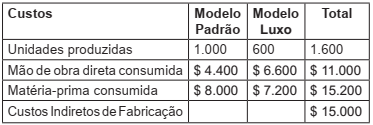

O departamento de produção da fábrica de guarda chuvas “Molhe Bem” apresentou à contabilidade, em determinado mês, os seguintes dados da produção:

A empresa distribui seus custos indiretos de fabricação

de acordo com a mão de obra direta. Os custos

unitários dos produtos são respectivamente:

A Indústria PODEROSA deseja ratear seu aluguel da fábrica no valor de R$ 30.000,00 através dos seus departamentos, conforme área utilizada:

De acordo com os dados apresentados, é correto afirmar que o

valor rateado por departamento corresponde a:

Com relação aos sistemas de custos de mercadorias e produtos vendidos e de serviços prestados e suas aplicações gerenciais, julgue o item subsequente.

Situação hipotética: O cartão de custo padrão de uma

empresa que fabrica um único produto indica, para o custo

de mão de obra direta, a taxa padrão de R$ 2,50 e um custo

padrão unitário de R$ 22,50. Em certo período, quando

foram produzidas 500 unidades desse produto, foram

verificadas uma variação desfavorável de taxa de mão de

obra direta de R$ 870 e uma variação total favorável desse

custo de R$ 930. Assertiva: Nessa situação, a taxa

efetivamente paga por hora de mão de obra direta foi

superior a R$ 2,65.

Uma fábrica de cadernos produz e vende, mensalmente, 2.500 cadernos ao preço de R$5,00 cada. As despesas variáveis representam 20% do preço de venda e os custos variáveis são de R$1,20 por unidade.

A fábrica tem capacidade para produzir 5.000 cadernos por mês, sem alterações no custo fixo atual de R$5.000,00. Uma pesquisa de mercado revelou que, ao preço de R$4,00 a unidade, haveria demanda no mercado para 6.000 unidades por mês. Para atender à nova demanda, a despesa variável reduziria para 10% o preço de venda.

Caso a empresa adote a redução de preço para aproveitar o aumento de demanda, mantendo a estrutura atual de custos fixos e a capacidade produtiva, o resultado final do período será de

Julgue os próximos itens, relativos a custo estimado e a custo padrão.

I Custo estimado e custo padrão corrente têm a mesma fundamentação técnica e, portanto, são sinônimos.

II O custo padrão ideal considera os melhores fatores de produção que devem estar à disposição da empresa, sem incorporar ineficiências.

III Um dos aspectos que diferenciam o custo padrão ideal do custo padrão corrente é o fato de o primeiro ser uma meta de longo prazo, enquanto o segundo se refere a metas de curto e médio prazos.

IV O custo padrão corrente é mais adequado para elaboração de orçamentos de produção que o custo padrão ideal.

Estão certos apenas os itens

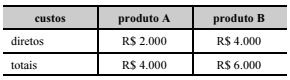

Determinada empresa industrial fabrica os produtos A e B e dispõe de um departamento de serviço e de um de produção. A tabela seguinte mostra informações relativas a determinado período de apuração de custos desses produtos.

Os custos indiretos próprios do departamento de produção, que somaram R$ 3.000, bem como os custos indiretos recebidos por rateio do departamento de serviço da fábrica, foram alocados aos produtos na proporção dos seus custos diretos.

O total dos custos indiretos do departamento de serviço dessa

empresa corresponde a

Um método de custeio preocupa-se exclusivamente com os custos indiretos ou fixos (os custos variáveis e diretos já estão alocados corretamente). Possui essa característica o método de custeio:

Uma sociedade empresária exclusivamente prestadora de serviços apresentou os seguintes dados extraídos da contabilidade de custos relativos ao ano de 2017, tendo realizado nesse período apenas os serviços A, B e C.

Informações adicionais:

i. Não havia estoque de serviços em andamento no início e no fim do exercício; e

ii. A empresa utiliza o método de custeamento por absorção para apuração de custos dos serviços prestados.

iii. A Diretoria da empresa analisou o resultado demonstrado no quadro acima e decidiu suspender a produção do Serviço A, em virtude do prejuízo verificado no período contábil.

Uma manufatura fabrica e vende, durante o exercício contábil, 1.000 unidades de seu único produto. Os custos e despesas apurados no exercício são R$ 10.000,00 de custos fixos e custos variáveis de R$ 10,00 por unidade.

Supondo tudo mais constante e livre de impostos, qual o preço, em reais, unitário de venda a ser praticado para que a manufatura atinja o ponto de equilíbrio contábil (do inglês BEP, break even point)?

Através das afirmativas a seguir, identifique como poderá ser realizada a apuração dos custos dos estoques em uma companhia, assinalando a resposta correta.

I. Apuração e determinação dos custos dos estoques na contabilidade são significativos pois os valores têm reflexo direto na apuração do resultado do exercício.

II. O método PEPS tem como característica o raciocínio de que se deve vender ou consumir as primeiras mercadorias compradas.

III. O critério do método UEPS caracterizado pela saída das últimas mercadorias a entrar.

IV. Na Média Ponderada Móvel, custo de aquisição é o valor médio das compras.

V. No Método do Preço de Venda a Varejo presume-se que o estoque seja composto pela média de

todos os itens comercializados pela empresa.

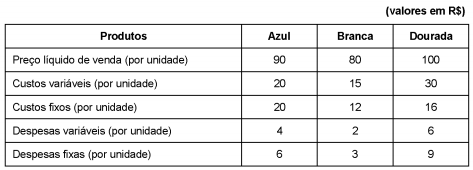

A Cia. Abre e Fecha produz três tipos de fechaduras: Azul, Branca e Dourada. As informações referentes a cada fechadura são apresentadas a seguir:

Os custos e despesas fixos são comuns aos três tipos de fechaduras, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas em função das despesas variáveis unitárias. A empresa só produz o que é vendido em cada mês, ou seja, não há formação de estoques de produtos acabados ou em elaboração e, no caso de descontinuidade da produção de qualquer um dos produtos, não há eliminação de custos fixos e despesas fixas.

Se a Cia. Abre e Fecha deseja descontinuar a produção de um produto de cada vez até a sua completa paralisação, a ordem de

paralisação da produção dos tipos de fechaduras, considerando a maximização do lucro operacional enquanto estiver em

operação, é

Uma empresa tem de comprar uma máquina por R$ 1.100,00 (um mil e cem reais) e o fornecedor ofereceu duas alternativas de pagamento: à vista sem desconto e a prazo em 3 parcelas mensais de R$ 370,00 (trezentos e setenta reais), em 30, 60 e 90 dias.

Considerando que o custo de oportunidade para o

comprador é de 1% ao mês, assinale a alternativa

CORRETA.