Questões de Concurso

Sobre gerenciamento de custos para controle e decisão em contabilidade de custos

Foram encontradas 383 questões

I. Definição dos objetos de custo, tais como: produto, departamento, linha de produto.

II. Escolha do método de custeio dos objetos de custo, tais como: absorção, variável e custeio baseado em atividades.

III. Definição se a acumulação dos custos será por processo ou por ordem;

IV. Identificação dos usuários dos relatórios gerados pelo sistema de custos.

(1) Custeio Baseado em Atividades

(2) Custeio por Absorção

(3) Custeio Variável

(4) Custeio Pleno ou RKW

( ) Método que aloca os custos variáveis aos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

( ) Forma de alocação de custos que consiste no rateio dos custos de produção e de todas as despesas da empresa, inclusive as financeiras, a todos os produtos.

( ) Procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

( ) Consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

A sequência CORRETA é:

Dessa forma, é correto afirmar que os produtos A, B e C receberão, respectivamente, de custo indireto:

ao final de um período produtivo:

Os gerentes de uma indústria, independentemente de qualquer outra variável, querem ter uma ideia sobre o preço de venda que poderá ser praticado no lançamento de um novo produto que lhes permita recuperar os seguintes elementos, apurados em termos percentuais, estimados para o novo produto, adotando a metodologia do markup:

Percentuais estimados

Despesas operacionais (administrativas e de vendas): 15% sobre a receita bruta

Comissões sobre vendas: 5% sobre o preço de venda bruto

Tributos incidentes sobre o preço de venda bruto: 25%

Margem de lucro desejada sobre a receita bruta: 10%

Custo do produto (custeio por absorção): R$ 19,80

Considerando exclusivamente as informações acima, a formação de preços de venda com base em custos e o método de cálculo do markup, o preço unitário de venda para o produto, em reais, é

• Expectativa de remuneração livre de risco = 8%

• Remuneração de ativos de renda variável = 12%

• Risco sistemático Beta = β= 0,8

Nas condições descritas, o retorno mínimo esperado pelos acionistas (taxa de atratividade mínima ou custo de oportunidade), em percentual, é de

Uma indústria, que aloca seus custos indiretos dos departamentos de serviços para os departamentos de produção, utilizando o método da departamentalização, apresentou a seguinte distribuição dos custos indiretos de um determinado período produtivo, incorridos por todos os departamentos de sua estrutura operacional:

Departamentos de Serviços Departamentos de Produção

CIF A B C D E Total dos CIF

Depreciação 20.000,00 25.000,00 15.000,00 12.000,00 8.000,00 80.000,00

Rateio A (20.000,00) 8.000,00 3.750,00 3.600,00 4.650,00 0,00

Depreciação 0,00 33.000,00 18.750,00 15.600,00 12.650,00 80.000,00

No rateio da depreciação, a companhia adota como base de rateio a quantidade de máquinas que são utilizadas tanto nos departamentos de serviços quanto nos de produção, assim distribuídas:

Elementos Departamentos de Serviços Departamentos de Produção

Máquinas A B C D E Total

Quantidade 30 10 15 20 5 80

Considerando-se exclusivamente as informações apresentadas e a técnica de departamentalização para o rateio dos custos indiretos de fabricação, dos departamentos de serviços para os departamentos de produção, a parcela de custos fixos do Departamento de Serviços B a ser alocada ao Departamento de Produção C, em reais, é de

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Para atingir uma meta de lucro de 10%, mantidos constantes o preço de venda unitário e os custos fixos e variáveis atuais, a empresa deverá vender pelo menos 55.000 unidades do referido produto.

Entre os objetivos da utilização de preços de transferência incluem-se, no contexto internacional, os ganhos tributários e a redução dos riscos cambiais.

A alocação dos custos e das despesas operacionais e do capital empregado será feita aos produtos que os tenham gerado de maneira direta, sendo adotado o custeio por absorção. Além de levar em conta o custo de capital aplicável, serão consideradas as despesas de depreciação ou amortização incorridas, relativas aos ativos imobilizados alocados àquele produto.

( ) Penetração no mercado.

( ) Geração rápida recuperação de caixa.

( ) Maximização do lucro.

( ) Redução do mercado da concorrência.

É certo o que se afirma em:

I. Os preços devem ser estáticos no curto e médio prazos para manter a estabilidade do negócio.

II. Os preços podem ser definidos por objetivos como aumentar presença em determinado mercado ou inibir a entrada de novos.

III. A política de preços, em condições normais de mercado, deve considerar o preço praticado pelos concorrentes.

É correto o que se afirma em:

Sabendo que a Cia. Corta & Dobra considera a variação mista como parte da variação do preço, é correto afirmar que a variação

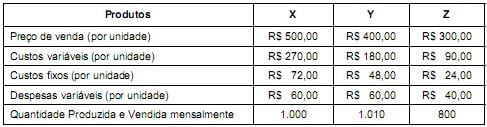

Os custos fixos são comuns aos três produtos e são alocados com base nos custos variáveis. A Cia. tem recursos para investir em propaganda de APENAS um dos três produtos e a expectativa é que haja um aumento de 10% no volume mensal de produção e venda do produto objeto da propaganda. Supondo que a Cia. Pro-Paga escolha investir em propaganda do produto que levará à maximização do seu lucro, o aumento no resultado mensal será, em reais, de

Nesse enfoque, tais custos de oportunidade, por sua natureza, devem ser considerados custos.

Com base em aspectos monetários, ela escolheu o emprego que oferecia salário de R$ 10.000,00. Seu custo de oportunidade por essa escolha foi de