Questões de Concurso

Sobre ponto de equilíbrio contábil, financeiro e econômico em contabilidade de custos

Foram encontradas 426 questões

Em uma determinada empresa pública, a apuração no processo de produção, o preço de venda por unidade do único produto é de R$ 240,00, o custo variável unitário é de R$ 70,00 e os custos fixos totalizam R$ 340.000,00.

Considerando os gastos apresentados no caso, o ponto de equilíbrio em unidades vendidas, se o lucro desejado total for de R$ 60.000,00, será de

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

Considere-se que uma empresa possua margem de

contribuição por unidade igual a R$ 5 e custos e despesas

fixas iguais a R$ 3.500. Nessa hipótese, o ponto de equilíbrio

contábil será atingido após a venda de 800 unidades.

Uma empresa fabrica e vende cadeiras, sendo esse seu único produto. O preço de venda da cadeira é R$ 500,00, os custos variáveis de cada cadeira é R$ 200,00, a comissão de vendas é 10% do preço de venda. Custos e despesas fixas mensais totalizam R$ 100.000,00. Os diretores da empresa estabelecerem como meta a obtenção de um lucro de R$ 5.000,00 por mês.

Considerando apenas as informações apresentadas, ignorando os tributos porventura incidentes, qual é o ponto de equilíbrio contábil mensal da empresa?

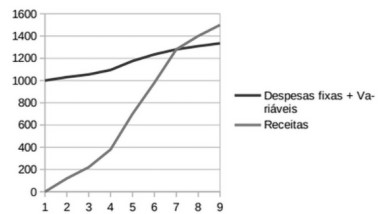

A análise desse gráfico nos permite verificar que:

Essa fórmula é corretamente apresentada em:

Leia o caso a seguir.

Uma empresa produz e vende carrinhos de mão que são vendidos por R$ 300,00 cada unidade. O custo variável para fabricar cada carrinho de mão é de R$ 100,00. O custo fixo da empresa é de R$ 50.000,00 por mês e as despesas fixas mensais totalizam R$ 20.000,00. Os proprietários desejam um lucro alvo de R$ 10.000,00 por mês.

Considerando as informações sobre a estrutura de custos e despesas, qual é o ponto de equilíbrio contábil mensal da empresa em termos de volume de vendas?

Quanto à contabilidade gerencial, julgue o item.

Suponha‑se que o ponto de equilíbrio de uma

empresa seja obtido com a venda de 5.000 unidades

e sua margem de contribuição, R$ 100. Nesse caso,

é correto afirmar que, vendendo 5.500 unidades, a

margem de contribuição unitária do excedente ao

ponto de equilíbrio será igual a R$ 50.000.

Quanto à contabilidade gerencial, julgue o item.

Suponha‑se que uma empresa tenha despesas e

custos fixos de R$ 500.000 e custos e despesas

variáveis de R$ 200 por unidade. O preço de venda

é de R$ 250 por unidade e o custo de oportunidade

do capital próprio foi fixado em 5%. Nesse caso, é

correto afirmar que, sendo o patrimônio líquido

de R$ 2.000.000, o ponto de equilíbrio econômico

corresponderá a 10.000 unidades.

No que concerne à contabilidade tributária, julgue o item.

Segundo Musgrave, quanto à função de alocação,

o equilíbrio financeiro de seu orçamento expressa

apenas o equilíbrio real subjacente entre os benefícios

auferidos da satisfação das necessidades públicas

e o custo de oportunidade da retirada de recursos

consignados à satisfação das necessidades privadas.

Em relação à análise econômico-financeira das entidades contábeis, julgue o item a seguir.

A análise econômico-financeira tem por objetivo examinar, a

partir de informações passadas, a situação presente e a

perspectiva futura de uma entidade.

Julgue o item abaixo.

Suponha‑se que uma empresa

apresente os seguintes dados:

I preço unitário de venda: R$ 1.200;

II custo variável unitário: R$ 900; e

III custos e despesas fixos: R$ 1.500.000.

Nesse caso, é correto afirmar que a quantidade

correspondente ao ponto de equilíbrio é de 5.000

unidades.

Julgue o item abaixo.

O ponto de equilíbrio econômico mede o volume

de vendas que iguala as entradas e as saídas de

caixa, eliminando os conflitos entre os prazos

de recebimentos e de pagamentos. O ponto de

equilíbrio financeiro leva em conta tanto o custo de

oportunidade do investimento dos proprietários como

o custo para a obtenção de um lucro mínimo.

A segmentação em centros de custo é indicada para as organizações com gestão centralizada que pretendem efetuar o controle das áreas que geram receitas significativas, devendo esse controle ser exercido por meio da imposição de limites ao consumo de recursos, sem prejuízo da qualidade dos produtos e serviços oferecidos aos clientes.

Além da margem de lucro desejada pela empresa, a estimativa do markup deve contemplar um percentual destinado à cobertura de outros gastos não incluídos no custo do produto, a exemplo das despesas administrativas e das despesas com vendas.

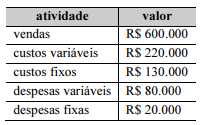

A companhia ABC fabrica e vende um único produto. As receitas de vendas, os custos e as despesas no período estão presentes na tabela a seguir.

Considerando a situação hipotética precedente, e tendo em vista que a empresa fabricou 20.000 unidades do produto durante o período, julgue o item seguinte.

O valor da margem de contribuição unitária do produto é

R$ 19,00.

A companhia ABC fabrica e vende um único produto. As receitas de vendas, os custos e as despesas no período estão presentes na tabela a seguir.

Considerando a situação hipotética precedente, e tendo em vista que a empresa fabricou 20.000 unidades do produto durante o período, julgue o item seguinte.

O ponto de equilíbrio contábil do produto, calculado em

termos de quantidades vendidas, é 10.000 unidades, o que

equivale a uma receita de vendas no valor de R$ 300.000,00.

- Custos e Despesas Fixas $ 150.000,00/mês - Custos e Despesas Variáveis $ 100,00/unidade - Preço de Venda $ 400,00 - Lucro desejado de 10% sobre a receita

O Ponto de Equilíbrio Contábil da empresa será de: