Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.866 questões

“Margem de Contribuição ______________ é a diferença entre o preço de venda e o Custo Variável de cada produto; é o valor que cada unidade efetivamente traz à empresa de sobra entre sua receita e o custo que de fato provocou e que lhe pode ser imputado sem erro”.

A alternativa que preenche a lacuna do texto, tornando-o verdadeiro, é:

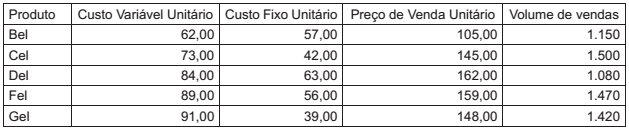

Em uma indústria, fabricam-se cinco produtos, cujos custos incorridos no último período estão apresentados no Quadro a seguir:

A análise dos dados apresentados revela que o produto com maior margem de contribuição total é o

Os custos em entidades industriais podem ser classificados levando-se em consideração o valor total de um item de custo e o volume da atividade em uma unidade de tempo, que resulta em custos fixos e variáveis.

Uma característica dos custos fixos é que

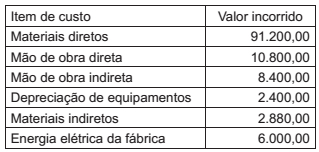

Uma indústria fabrica componentes eletrônicos e, em um dado período, incorreu nos seguintes custos:

Os custos primários dessa companhia, em reais, no período, totalizam

Uma camisaria vendeu 3.000 unidades de um único produto a R$ 6,7 por unidade. Seus custos variáveis unitários foram de R$ 3,6, e os custos fixos totais de R$ 5.000. O gerente da camisaria projetou para o próximo mês uma produção de 5.000 unidades desse mesmo produto, esperando obter um lucro total de R$ 5.000.

Com todas as outras quantidades permanecendo constantes, o preço unitário de venda deverá ser de

O método de custeio é uma metodologia de apropriação de custos aos produtos e serviços.

Nesse contexto, o método de custeio que, na apuração da margem de contribuição combina custos variáveis com despesas variáveis e que, na apuração do custo do estoque de produtos em elaboração, só considera os custos que se alteram de forma diretamente proporcional ao volume da produção, é o método de custeio

Método de custeio pode ser entendido como o sistema utilizado para apurar e apropriar o custo ao produto.

Nesse sentido, o custeio por absorção é o sistema que apropria ao produto

Um sistema de acumulação de custos é o critério adotado para agregar custos aos produtos e está diretamente associado ao tipo de atividade e produção da empresa.

Nesse contexto, na fabricação de um produto não padronizado, feita por encomenda específica do cliente, a acumulação de custos é feita, por

A Comercial T apresentou as seguintes informações retiradas de seus livros e registros contábeis, em 30 de junho de 2017:

Ativo médio apurado nessa data (investimento) 1.500.000,00

Custo das mercadorias vendidas 300.0000,00

Despesas operacionais 195.000,00

Impostos sobre compras 90.000,00

Impostos sobre vendas 120.000,00

Venda de mercadorias 825.000,00

Considerando, exclusivamente, as informações recebidas e os aspectos técnico-conceituais da análise das demonstrações contábeis, o retorno sobre o investimento (ROI), da Comercial T, em 30 / junho /2017, é de

A teoria técnico-conceitual da contabilidade de custos, no que se refere ao controle e responsabilidade sobre eles, consagra o entendimento de custos controláveis e custos não controláveis.

Sob o enfoque dos custos controláveis e não controláveis, considere as informações parciais a seguir, apresentadas pela indústria R, referentes a um dos itens de sua linha de produção:

Depreciação das máquinas fabris 30.0000,00

Encargos sociais sobre a MOD 36.000,00

Matéria-prima consumida 250.000,00

MOD - Mão de obra direta aplicada 100.000,00

A partir das informações apresentadas, o montante dos custos controláveis da indústria R, em reais, é

Uma indústria vidraceira que produz Copos, Taças e Vasos com a mesma matéria-prima, mão de obra e maquinaria, fez as anotações sobre a produção unitária dessas peças a seguir:

Essa indústria, em decorrência da especialização de sua mão de obra, estima que, a partir do próximo período produtivo, ocorra uma redução significativa da mão de obra disponível no mercado, o que implicará a redução de sua produção, face à restrição prevista para a mão de obra.

Nesse contexto, qual a ordem sequencial para a redução dos produtos a produzir, que a indústria deve adotar, de acordo

com a teoria das restrições, para obter o máximo lucro possível?

A indústria P apresentou as informações que seguem, relativas à produção e à venda de um dos produtos da sua linha:

Quantidade de unidades produzidas 10.000

Quantidade de unidades vendidas 8.000

Preço unitário de venda R$ 95,00

Matéria-prima consumida R$ 300.000,00

Mão de obra direta consumida R$ 200.000,00

Gastos gerais de fabricação R$ 180.000,00

Comissão total sobre o volume de vendas R$ 120.000,00

Considerando os procedimentos técnico-conceituais da contabilidade de custos e do método de custeio variável, a margem

de contribuição unitária praticada pela indústria P, em reais, é de

A empresa Industrial T, que produz máquinas de alta tecnologia, para aumentar a geração de seus benefícios econômicos, decidiu destinar uma máquina de sua produção para uso próprio, fazendo as seguintes anotações referentes, exclusivamente, à produção dessa mesma máquina:

Aquisição de insumos, incluindo o valor do IPI 720.000,00

IPI sobre esses insumos adquiridos 120.000,00

ICMS destacado na nota fiscal da compra desses insumos 72.000,00

Mão de obra utilizada na produção da máquina 42.000,00

Outros custos indiretos anotados na produção da máquina 25.000,00

Valor de venda da máquina praticado pela indústria 925.000,00

Considerando as informações recebidas, as normas contábeis e pronunciamentos técnicos CPC, aprovados pela Comissão

de Valores Mobiliários (CVM), o valor dessa máquina, a ser evidenciado no imobilizado da indústria T, em reais, é

Analise as contas contábeis a seguir.

I. Pagamento resultante da aquisição de bem ou serviço.

II. Gasto com depreciação de maquinários.

III. Salário do Diretor Comercial.

IV. Aluguel da fábrica.

Assinale a alternativa que apresenta, corretamente, a classificação contábil dessas contas.

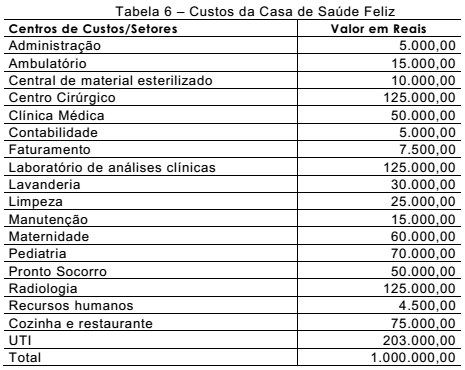

O diretor administrativo da Casa de Saúde Feliz decidiu implantar um método de custeio que demonstrasse os custos distribuídos entre os diversos setores do hospital, os quais devem ser classificados em centros de custos diretos e indiretos, conforme o método RKW. A analista de custos apresentou ao diretor a tabela 6 a seguir, elaborada antes da classificação referida.

Após a correta classificação dos setores, os percentuais totais dos centros de custos diretos

e indiretos são, respectivamente,

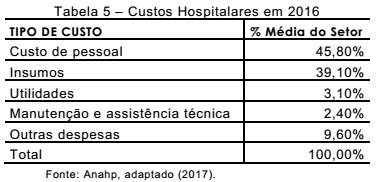

A Associação Nacional de Hospitais Privados (ANAHP) divulgou, em seu Observatório 2017, os dados referentes aos custos dos seus hospitais associados no ano de 2016, que constam da Tabela 5.

Considerando que um determinado hospital teve um custo total de R$ 1 milhão no ano de

2016 e que, nesse mesmo ano, seu custo de pessoal foi de R$ 418 mil, esse custo de

pessoal foi

“O ________________________________de fato fere os Princípios Contábeis, principalmente o Regime de Competência e a Confrontação. Segundo estes, devemos apropriar as receitas e delas deduzir todos os sacrifícios envolvidos para sua obtenção. Ora, se produzimos hoje, incorremos hoje em custos que são sacrifícios para a obtenção das receitas derivadas das vendas dos produtos feitos, e essas vendas poderão em parte vir amanhã. Não seria, dentro desse raciocínio, muito correto jogar todos os custos fixos contra as vendas de hoje, se parte dos produtos feitos só será vendida amanhã; deve então também ficar para amanhã uma parcela dos custos, quer variáveis, quer fixos, relativos a tais produtos”.

Indique qual das alternativas preenche de forma adequada a lacuna acima.