Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.906 questões

Com relação aos métodos de custeio variável e por absorção, julgue o item que se segue.

No custeio por absorção, considerada a existência de custos

fixos e respeitada a capacidade de produção da empresa,

quanto maior for o volume de produção, menor será o custo

unitário do produto.

Com relação aos métodos de custeio variável e por absorção, julgue o item que se segue.

Quando a produção é maior que as vendas no mesmo período

contábil, o lucro líquido obtido por meio do custeio por

absorção tende a ser maior que o lucro líquido apurado de

acordo com o custeio variável.

Com relação aos métodos de custeio variável e por absorção, julgue o item que se segue.

A margem de contribuição unitária de um produto é afetada

pelo reajuste do valor dos custos fixos no período de sua

produção.

A fábrica de uma indústria que produz bens diversos funciona em um imóvel alugado. O valor do aluguel é reajustado anualmente com base na variação do IGP-M. Cada tipo de produto é fabricado em espaço específico da fábrica, sendo do conhecimento da empresa a área destinada à produção de cada um desses produtos.

A respeito dessa situação hipotética, julgue o item a seguir.

O aluguel da fábrica deve ser classificado como custo variável

e indireto.

A fábrica de uma indústria que produz bens diversos funciona em um imóvel alugado. O valor do aluguel é reajustado anualmente com base na variação do IGP-M. Cada tipo de produto é fabricado em espaço específico da fábrica, sendo do conhecimento da empresa a área destinada à produção de cada um desses produtos.

A respeito dessa situação hipotética, julgue o item a seguir.

A indústria em questão dispõe de elementos suficientes para

eliminar a subjetividade e a arbitrariedade que envolvem a

escolha de critérios de rateio para o cálculo do custo de aluguel

por tipo de produto fabricado.

Com relação à terminologia de custos, julgue o seguinte item.

Caso ocorra um incêndio de grandes proporções em um

estoque de matérias-primas, o valor do material destruído

deverá ser reconhecido como custo de produção do período em

que ocorreu o sinistro.

Com relação à terminologia de custos, julgue o seguinte item.

O custo da produção em determinado período será convertido

integralmente em despesa no momento em que os produtos

fabricados no referido período forem entregues aos clientes.

Com relação à terminologia de custos, julgue o seguinte item.

A matéria-prima é considerada um investimento no momento

de sua aquisição, e torna-se custo ao ser utilizada para a

geração do produto.

Com relação à terminologia de custos, julgue o seguinte item.

Em uma empresa industrial, a conta da energia elétrica

consumida na fábrica é um gasto classificado como custo e a

conta da energia elétrica utilizada pelo departamento de vendas

é um gasto classificado como despesa.

Uma indústria adquiriu uma tonelada de matéria prima, com pagamento a prazo de 180 dias, que foi utilizada no processo de produção de um de seus produtos.

Dados da aquisição:

Valor a ser pago da matéria prima: R$ 20.000,00

Frete (não incluso na nota fiscal): R$ 4.000,00

IPI: R$ 3.000,00

ICMS: R$ 2.700,00

Juros embutidos no valor a ser pago da matéria prima: R$ 1.300,00.

Determine o valor do custo por Kg que será registrado no ativo circulante da empresa:

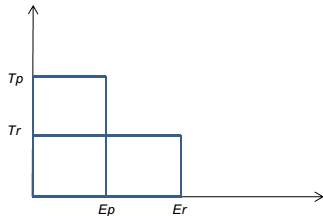

Analise o gráfico de análise de custo-padrão de mão-de-obra apresentado a seguir, no qual Ep representa a eficiência padrão, Er representa a eficiência real, Tp representa a taxa padrão e Tr representa a taxa real.

Considerando que Tp = R$ 2/h, Tr = R$ 1/h, Ep = 1h/u e Er = 2h/u, a variação de taxa e a

variação mista correspondem, respectivamente, a:

A direção do restaurante universitário de uma Instituição de Ensino Superior do interior de Minas Gerais decidiu adotar a metodologia de custo-padrão para apurar os custos das refeições produzidas. Após diversos ensaios, foi apurado que uma refeição servida em bandejão tem o seguinte padrão de custo de matéria-prima: 0,45kg ao preço de R$ 8,00/kg.

Ao final do mês, foram apuradas as seguintes informações:

- número de refeições fornecidas = 60.000

- custo de matéria-prima consumida = R$ 240.000,00

- quilos de matérias-primas consumidas no preparo das refeições = 25.200

Com base nessas informações, é correto afirmar:

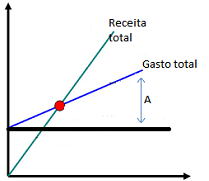

A figura a seguir representa o ponto de equilíbrio de um restaurante universitário, que fornece refeições diárias à comunidade acadêmica.

A distância representada pela letra A, na figura, corresponde

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

Dentre as classificações de custos utilizadas na gestão, está a que separa os custos de acordo com sua forma de alocação ao objeto de custo.

Dentre os eventos apurados pela controladoria, aqueles que se caracterizam como custos diretos são:

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

Sobre o método de "Custeio por Absorção", avalie as proposições abaixo.

I. Não diferencia "custos" de "despesas".

II. Classifica os custos como "fixos" e "variáveis".

III. Adota critérios de rateio para a alocação de custos fixos.

IV. O volume de produção não afeta o custo unitário.

Estão corretas as proposições: