Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.986 questões

I. Seu usuário é interno;

II. Utiliza análise de valores históricos;

III. Tem base nos princípios administrativos da empresa;

IV. Elabora relatórios para auxiliar nas tomadas de decisões.

Podemos dizer que:

Os inventários eram os seguintes: 01/X5 31/X5

Matéria-prima $22.500 $28.000

Produtos em processo $26.000 $29.000

Produtos acabados $17.000 $14.100

Qual o custo total de produção no período?

Com problemas decorrentes do racionamento de luz na região onde está localizada, uma indústria, que terá que reduzir em 20% o tempo de uso de suas máquinas operatrizes utilizadas na produção dos 5 modelos de um dos seus produtos, apresentou as seguintes informações previstas para o próximo período produtivo:

Pela Teoria das Restrições e considerando-se exclusivamente as informações dadas pela indústria, o modelo do produto

que deve ser sacrificado, no todo ou em parte, para que a indústria possa maximizar o seu lucro, nas novas condições

produtivas, é o modelo

Uma indústria projeta para o próximo período produtivo um aumento de 10% na produção de um produto e um aumento de 6% nos custos e despesas fixas atribuídas a esse mesmo produto, mantendo-se inalteráveis o seu preço de venda e os demais elementos do seu custo.

Considerando-se as expectativas da indústria e os aspectos técnico-conceituais da Contabilidade de Custos, a margem de contribuição desse produto no novo período produtivo

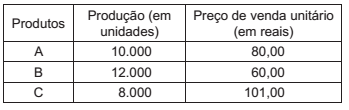

Uma indústria que fabrica os produtos A, B, C, em conjunto, no mesmo processo produtivo e com os mesmos custos conjuntos, apresentou a seguinte planilha referente à produção de um determinado período produtivo:

Custos conjuntos anotados nesse período produtivo:

Matéria-prima aplicada 960.000,00

Mão de obra direta 474.000,00

Custos indiretos de fabricação 159.000,00

Considerando-se que a indústria adota o método da igualdade do lucro bruto para atribuir os custos conjuntos aos produtos, o custo de produção unitária do produto B, em reais, é de

Uma indústria que produz por processo iniciou, num determinado mês, a produção de 800 unidades de um produto, tendo concluído 600 unidades nesse mesmo mês. As demais unidades alcançaram o estágio de 60% para serem concluídas.

Nesse mesmo mês, os custos de produção da companhia foram os seguintes:

Matéria-prima 160.000,00

Mão de obra direta 80.000,00

Aluguel, mão de obra indireta e depreciação 58.800,00

Considerando-se exclusivamente as informações apresentadas

pela indústria e as características técnicas da

produção equivalente e, ainda, admitindo-se que nenhuma

unidade foi comercializada, verifica-se que o estoque

de produtos acabados, ao final desse mês de produção,

em reais, é de

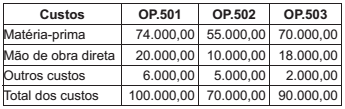

Uma indústria, que acumula os custos de produção por Ordens de Produção específicas, fez as seguintes anotações, em reais, sobre o andamento dessas OP, quando do encerramento do exercício social contábil:

Na avaliação dessas Ordens de Produção, essa indústria anotou o seguinte estágio de produção, para o acabamento das respectivas ordens: OP.501 = 95%; OP.502 = 60% e OP.503 = 10%.

Considerando-se as informações recebidas e as características

técnicas de Produção por Ordem, qual é o valor,

em reais, do estoque dos Produtos (bens) em Elaboração,

no período das anotações feitas por tal indústria?

Uma indústria, que apura o custo de produção pelo método do custeio variável, vendeu toda a produção anterior, no próprio período anterior, e produziu 6.000 novas unidades de um de seus produtos no período produtivo subsequente.

Na venda de 4.000 unidades desse produto, a indústria anotou os seguintes dados, em reais, referentes somente ao tal produto:

Margem de Contribuição total apurada

na venda do modelo (lucro bruto) 40.000,00

Despesas variáveis totais, comissões

pagas na venda do modelo do produto 10.000,00

Preço de venda unitário do modelo

do produto 23,00

Considerando-se as informações apresentadas pela indústria

e os aspectos técnico-conceituais da Contabilidade

de Custos, quanto é o estoque do modelo, em reais, no

fim do novo período produtivo?

Uma determinada indústria, durante a produção de 100.000 unidades de um dos modelos de sua linha, fez as seguintes anotações, em reais:

Custos variáveis totais 4.000.000,00

Custos fixos totais 2.000.000,00

Despesas fixas totais 1.500.000,00

Considerando que a aludida indústria está produzindo abaixo de sua capacidade instalada e que o modelo desse produto tem grande aceitação no mercado, a companhia planeja aumentar a sua produção em 25%.

Sabendo-se que a indústria adota o método de custeio

por absorção, constata-se que o custo de cada unidade

desse modelo do produto, no novo nível de produção, em

reais, é de

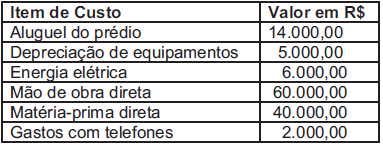

Uma indústria, ao final da produção de um dos produtos da sua linha, fez as seguintes anotações, relativas somente a tal produto, em reais:

Matéria-prima 200.000,00

Mão de obra

Direta 100.000,00

Indireta 70.000,00

Energia consumida na produção 30.000,00

Depreciação das máquinas 20.000,00

Considerando-se as informações anotadas pela indústria

e os conceitos técnicos da Contabilidade de Custos,

verifica-se que o custo de transformação desse produto,

em reais, é de

Uma indústria de médio porte, que adota o método do inventário periódico para avaliar os seus estoques, apresentou as seguintes anotações, em reais, referentes a um determinado período produtivo de um de seus produtos:

Compra de matéria-prima 800,00

Mão de obra direta 220,00

Custos indiretos de fabricação 200,00

Estoques

Estoque de: Inicial Final

Matéria-prima 40,00 60,00

Produtos em Elaboração 70,00 30,00

Produtos acabados 50,00 10,00

Considerando-se aspectos técnico-conceituais da Contabilidade

de Custos e os dados informados apenas pela

indústria, o custo da produção acabada do produto, nesse

período produtivo, em reais, é de

O Sistema de Informação Contábil, por meio da aplicação da estrutura conceituai e dos princípios geralmente aceitos na contabilidade, ocupa papel fundamental no processo de tomada de decisão. Nessa perspectiva, destacam-se as atividades relacionadas ao planejamento e controle de custos operacionais, com as quais podemos definir, por exemplo, a melhor relação entre Custo-Volume-Lucro.

Considere uma hipótese em que uma determinada empresa apresente a seguinte estrutura:

Nessa hipótese, qual é o volume de vendas (em unidades) que proporciona o atingimento do Ponto de

Equilíbrio Contábil (PEC)?

Material direto consumido...............................R$ 270.000,00

Mão de obra direta........................................R$ 210.000,00

Mão de obra indireta......................................R$ 90.000,00

Outros custos indiretos...................................R$ 180.000,00

De acordo com pesquisas sobre uma nova demanda, a empresa aumentará a sua produção para 1.500 unidades. Nesse caso, o custo unitário de produção deverá ser igual a:

Produtos vendidos..................................... 36.450 unidades

Custos variáveis unitários...................................... R$ 64,80

Custos fixos totais............................................ R$ 90.000,00

Preço de venda unitário....................................... R$ 108,00

Caso a empresa tenha que diminuir o seu preço unitário de venda em 10%, mantendo a mesma margem de contribuição total, o volume de vendas em unidades deveria ser igual a:

Produção no mês........................................30.000 unidades

Quantidade vendida no mês........................25.000 unidades

Custos variáveis por unidade...................................R$ 4,50

Despesas variáveis por unidade..............................R$ 0,90

Custos fixos no mês.........................................R$ 72.000,00

Despesas administrativas no mês.....................R$ 18.000,00

Sabendo-se que os produtos no período foram vendidos a um preço unitário de R$ 8,40, o resultado apurado pela companhia, no mês, utilizando-se o método de custeio direto, correspondeu a: