Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.935 questões

Tendo em vista que os custos podem ser classificados quanto à forma de apropriação ou quanto à variabilidade, julgue o item a seguir.

Em tese, os custos diretos correspondem aos gastos facilmente mensurados e diretamente aplicados à produção, como, por exemplo, os referentes a mão de obra direta e consumo de materiais diretos.

Tendo em vista que os custos podem ser classificados quanto à forma de apropriação ou quanto à variabilidade, julgue o item a seguir.

Os custos semi-fixos variam com o nível de produção de bens

ou serviços, mas ocorrem, ainda que caiam, mesmo que não

ocorra uma produção, como é o caso dos gastos com a conta de

energia elétrica da fábrica e a de telefone.

Tendo em vista que os custos podem ser classificados quanto à forma de apropriação ou quanto à variabilidade, julgue o item a seguir.

Como os custos variáveis estão inversamente relacionados com

o volume de produção, quanto maior a quantidade produzida,

menores serão os custos variáveis totais de produção.

Tendo em vista que os custos podem ser classificados quanto à forma de apropriação ou quanto à variabilidade, julgue o item a seguir.

Quanto maior for o volume de produção, maior será o custo

fixo por unidade produzida.

A respeito da terminologia aplicada à contabilidade de custos e à distinção entre custos e despesas, julgue o item subsecutivo.

Investimentos são os gastos essenciais à produção, como

aqueles realizados, por exemplo, com o objetivo de adquirir

novos produtos ou serviços.

A respeito da terminologia aplicada à contabilidade de custos e à distinção entre custos e despesas, julgue o item subsecutivo.

Gastos efetuados com salários, comissões sobre vendas e juros

bancários, por exemplo, são considerados despesas, uma vez

que estão relacionados à venda de produtos e serviços para a

geração de receitas.

A respeito da terminologia aplicada à contabilidade de custos e à distinção entre custos e despesas, julgue o item subsecutivo.

Entre os custos de uma empresa incluem-se os gastos com a

compra de matéria-prima.

I. No caso da empresa em questão, a alocação dos custos indiretos pelo sistema tradicional de custeio, que aloca os custos a partir de atributos relacionados ao volume de produção, produzirá efeitos que reconhecem os ganhos de escala.

II. No caso da empresa em questão, a aplicação do sistema ABC irá reconhecer as diferenças existentes entre os produtos e alocará os custos de forma que os produtos com maior porte receberão a maior parte dos custos, independentes do volume de produção e vendas.

III. No caso da empresa em questão, o uso do sistema de custeio ABC que se diferencia do sistema de custeio baseado em volume pela mudança das bases de alocação e pelo reconhecimento dos custos por atividade, irá produzir informações mais adequadas.

IV. No caso da empresa em questão, o uso do sistema de custeio tradicional irá produzir informações mais precisas para o gerenciamento econômico-financeiro do que o sistema baseado em atividades.

Assinale a alternativa em que toda(s) a(s) afirmativa(s) está(ão) CORRETAS:

I. Conhecer a rentabilidade da organização.

II. Reduzir os custos controláveis.

III. Determinar a taxa de marcação ideal.

IV. Tomar decisões com maior segurança.

Sobre as assertivas, pode-se afirmar:

Quantidade produzida Custo unitário Custo Total

Custo 1 10.000 unidades R$ 3,00 R$ 30.000,00

15.000 unidades R$ 3,00 R$ 45.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Quantidade produzida Custo unitário Custo Total

Custo 2 10.000 unidades R$ 6,00 R$ 60.000,00

15.000 unidades R$ 4,00 R$ 60.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Com base nessas informações, é correto afirmar que os custos 1 e 2 são, em relação ao volume de produção, respectivamente,

Custo fixo: R$ 23.000,00

Custos variáveis:

− Matéria-prima: R$ 12,00/unidade

− Mão de obra direta: R$6,00/unidade

Despesas fixas: R$ 6.000,00

Despesas variáveis: R$ 4,00/unidade

Comissões de venda: 10% do preço de venda bruto

Preço de venda bruto: R$ 210,00/unidade

Quantidade vendida: 400 unidades

Se a Cia. Fura & Fecha utilizar o Custeio Variável, o custo unitário da produção do mês de março de 2015 será, em reais,

Compra de matéria-prima: R$ 37.000,00 (valor líquido dos tributos recuperáveis)

Fretes e seguros pagos na aquisição das matérias-primas: R$ 3.000,00 (não inclusos no valor de compra da matéria-prima acima e líquido dos tributos recuperáveis).

Mão de obra direta: R$ 20.000,00

Remuneração da supervisão da fábrica: R$ 18.000,00

Remuneração da administração geral da empresa: R$ 30.000,00

Energia elétrica utilizada na produção: R$ 8.000,00

Depreciação referente às máquinas utilizadas na produção: R$ 12.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 10.000,00

Fretes sobre a venda: R$ 2.000,00

Encargos financeiros sobre empréstimos obtidos: R$ 3.000,00

Sabe-se que:

I. Os gastos da administração geral da empresa não são rateados para o setor de produção;

II. Não havia produtos em elaboração no início e no fim do mês de janeiro de 2015;

III. O estoque inicial de matéria-prima era R$ 7.500,00; IV. O estoque final de matéria-prima era R$ 12.500,00.

O custo da produção acabada da Cia. Industrializa & Vende, em janeiro de 2015, utilizando o custeio por absorção foi

Determinada empresa tem capacidade para produzir 2.000 unidades de seu único produto por mês. Sabe-se que este produto possui preço de venda bruto de R$ 200,00 por unidade, a empresa adota o custeio por absorção e os custos e despesas incorridos para produzir e vender este produto são:

Custos fixos: R$ 56.000,00/mês

Custos variáveis: R$ 14,00/unidade

Despesas fixas: R$ 14.000,00/mês

Comissões sobre venda: 3% do preço de venda bruto

Impostos sobre venda: 20% do preço de venda bruto

Lucro desejado: 20% do preço de venda bruto

O ponto de equilíbrio contábil da empresa, em unidades, é

Determinada empresa tem capacidade para produzir 2.000 unidades de seu único produto por mês. Sabe-se que este produto possui preço de venda bruto de R$ 200,00 por unidade, a empresa adota o custeio por absorção e os custos e despesas incorridos para produzir e vender este produto são:

Custos fixos: R$ 56.000,00/mês

Custos variáveis: R$ 14,00/unidade

Despesas fixas: R$ 14.000,00/mês

Comissões sobre venda: 3% do preço de venda bruto

Impostos sobre venda: 20% do preço de venda bruto

Lucro desejado: 20% do preço de venda bruto

O ponto de equilíbrio econômico da empresa, em unidades, é

Produto Matéria-prima Mão de Quantidade total Preço de venda Horas de mão

obra direta produzida de obra direta

1 R$ 30,00/unidade R$ 10,00/unidade 3.000 R$ 120,00/unidade 1h/unidade

2 R$ 20,00/unidade R$ 30,00/unidade 1.000 R$ 80,00/unidade 1h/unidade

3 R$ 10,00/unidade R$ 10,00/unidade 2.000 R$ 100,00/unidade 2h/unidade

Sabe-se que a Cia. utiliza o custeio por absorção, que os custos indiretos totais incorridos no mês de dezembro de 2014 foram R$ 48.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção, no mês de dezembro de 2014, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

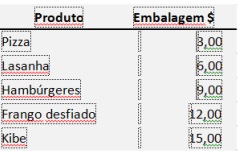

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

Com base nas informações do texto 3, o produto que apresenta o maior valor de custo variável total é:

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.