Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.868 questões

Uma indústria adquiriu uma tonelada de matéria prima, com pagamento a prazo de 180 dias, que foi utilizada no processo de produção de um de seus produtos.

Dados da aquisição:

Valor a ser pago da matéria prima: R$ 20.000,00

Frete (não incluso na nota fiscal): R$ 4.000,00

IPI: R$ 3.000,00

ICMS: R$ 2.700,00

Juros embutidos no valor a ser pago da matéria prima: R$ 1.300,00.

Determine o valor do custo por Kg que será registrado no ativo circulante da empresa:

A empresa VivaGás apresentou os seguintes dados:

O custo de fabricação é

A empresa VivaGás adquiriu na Papelbrás Ltda. materiais de papelaria para uso no escritório no valor de R$ 430,00 (quatrocentos e trinta reais). Adquiriu também, na Embalex Ltda., R$ 2.070,00 (dois mil e setenta reais) de caixas para embalagens de seus produtos. Tratando-se de custos, a empresa VivaGás contabilizará

I. os valores de R$ 430,00 e R$ 2.070,00 como despesa e custo, respectivamente.

II. o valor de R$ 2.070,00 como custo.

III. apenas o valor de R$ 2.070,00 como despesa.

IV. o valor de R$ 2.500,00 como custo.

Está correto o que consta APENAS em

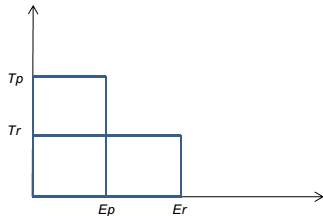

Analise o gráfico de análise de custo-padrão de mão-de-obra apresentado a seguir, no qual Ep representa a eficiência padrão, Er representa a eficiência real, Tp representa a taxa padrão e Tr representa a taxa real.

Considerando que Tp = R$ 2/h, Tr = R$ 1/h, Ep = 1h/u e Er = 2h/u, a variação de taxa e a

variação mista correspondem, respectivamente, a:

A direção do restaurante universitário de uma Instituição de Ensino Superior do interior de Minas Gerais decidiu adotar a metodologia de custo-padrão para apurar os custos das refeições produzidas. Após diversos ensaios, foi apurado que uma refeição servida em bandejão tem o seguinte padrão de custo de matéria-prima: 0,45kg ao preço de R$ 8,00/kg.

Ao final do mês, foram apuradas as seguintes informações:

- número de refeições fornecidas = 60.000

- custo de matéria-prima consumida = R$ 240.000,00

- quilos de matérias-primas consumidas no preparo das refeições = 25.200

Com base nessas informações, é correto afirmar:

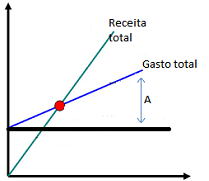

A figura a seguir representa o ponto de equilíbrio de um restaurante universitário, que fornece refeições diárias à comunidade acadêmica.

A distância representada pela letra A, na figura, corresponde

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

Dentre as classificações de custos utilizadas na gestão, está a que separa os custos de acordo com sua forma de alocação ao objeto de custo.

Dentre os eventos apurados pela controladoria, aqueles que se caracterizam como custos diretos são:

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

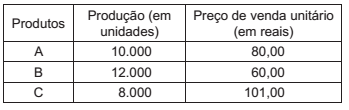

Com problemas decorrentes do racionamento de luz na região onde está localizada, uma indústria, que terá que reduzir em 20% o tempo de uso de suas máquinas operatrizes utilizadas na produção dos 5 modelos de um dos seus produtos, apresentou as seguintes informações previstas para o próximo período produtivo:

Pela Teoria das Restrições e considerando-se exclusivamente as informações dadas pela indústria, o modelo do produto

que deve ser sacrificado, no todo ou em parte, para que a indústria possa maximizar o seu lucro, nas novas condições

produtivas, é o modelo

Uma indústria projeta para o próximo período produtivo um aumento de 10% na produção de um produto e um aumento de 6% nos custos e despesas fixas atribuídas a esse mesmo produto, mantendo-se inalteráveis o seu preço de venda e os demais elementos do seu custo.

Considerando-se as expectativas da indústria e os aspectos técnico-conceituais da Contabilidade de Custos, a margem de contribuição desse produto no novo período produtivo

Uma indústria que fabrica os produtos A, B, C, em conjunto, no mesmo processo produtivo e com os mesmos custos conjuntos, apresentou a seguinte planilha referente à produção de um determinado período produtivo:

Custos conjuntos anotados nesse período produtivo:

Matéria-prima aplicada 960.000,00

Mão de obra direta 474.000,00

Custos indiretos de fabricação 159.000,00

Considerando-se que a indústria adota o método da igualdade do lucro bruto para atribuir os custos conjuntos aos produtos, o custo de produção unitária do produto B, em reais, é de

Uma indústria que produz por processo iniciou, num determinado mês, a produção de 800 unidades de um produto, tendo concluído 600 unidades nesse mesmo mês. As demais unidades alcançaram o estágio de 60% para serem concluídas.

Nesse mesmo mês, os custos de produção da companhia foram os seguintes:

Matéria-prima 160.000,00

Mão de obra direta 80.000,00

Aluguel, mão de obra indireta e depreciação 58.800,00

Considerando-se exclusivamente as informações apresentadas

pela indústria e as características técnicas da

produção equivalente e, ainda, admitindo-se que nenhuma

unidade foi comercializada, verifica-se que o estoque

de produtos acabados, ao final desse mês de produção,

em reais, é de

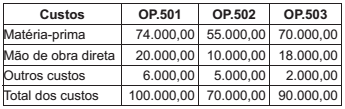

Uma indústria, que acumula os custos de produção por Ordens de Produção específicas, fez as seguintes anotações, em reais, sobre o andamento dessas OP, quando do encerramento do exercício social contábil:

Na avaliação dessas Ordens de Produção, essa indústria anotou o seguinte estágio de produção, para o acabamento das respectivas ordens: OP.501 = 95%; OP.502 = 60% e OP.503 = 10%.

Considerando-se as informações recebidas e as características

técnicas de Produção por Ordem, qual é o valor,

em reais, do estoque dos Produtos (bens) em Elaboração,

no período das anotações feitas por tal indústria?

Uma indústria, que apura o custo de produção pelo método do custeio variável, vendeu toda a produção anterior, no próprio período anterior, e produziu 6.000 novas unidades de um de seus produtos no período produtivo subsequente.

Na venda de 4.000 unidades desse produto, a indústria anotou os seguintes dados, em reais, referentes somente ao tal produto:

Margem de Contribuição total apurada

na venda do modelo (lucro bruto) 40.000,00

Despesas variáveis totais, comissões

pagas na venda do modelo do produto 10.000,00

Preço de venda unitário do modelo

do produto 23,00

Considerando-se as informações apresentadas pela indústria

e os aspectos técnico-conceituais da Contabilidade

de Custos, quanto é o estoque do modelo, em reais, no

fim do novo período produtivo?

Uma determinada indústria, durante a produção de 100.000 unidades de um dos modelos de sua linha, fez as seguintes anotações, em reais:

Custos variáveis totais 4.000.000,00

Custos fixos totais 2.000.000,00

Despesas fixas totais 1.500.000,00

Considerando que a aludida indústria está produzindo abaixo de sua capacidade instalada e que o modelo desse produto tem grande aceitação no mercado, a companhia planeja aumentar a sua produção em 25%.

Sabendo-se que a indústria adota o método de custeio

por absorção, constata-se que o custo de cada unidade

desse modelo do produto, no novo nível de produção, em

reais, é de

Uma indústria, ao final da produção de um dos produtos da sua linha, fez as seguintes anotações, relativas somente a tal produto, em reais:

Matéria-prima 200.000,00

Mão de obra

Direta 100.000,00

Indireta 70.000,00

Energia consumida na produção 30.000,00

Depreciação das máquinas 20.000,00

Considerando-se as informações anotadas pela indústria

e os conceitos técnicos da Contabilidade de Custos,

verifica-se que o custo de transformação desse produto,

em reais, é de

Uma indústria de médio porte, que adota o método do inventário periódico para avaliar os seus estoques, apresentou as seguintes anotações, em reais, referentes a um determinado período produtivo de um de seus produtos:

Compra de matéria-prima 800,00

Mão de obra direta 220,00

Custos indiretos de fabricação 200,00

Estoques

Estoque de: Inicial Final

Matéria-prima 40,00 60,00

Produtos em Elaboração 70,00 30,00

Produtos acabados 50,00 10,00

Considerando-se aspectos técnico-conceituais da Contabilidade

de Custos e os dados informados apenas pela

indústria, o custo da produção acabada do produto, nesse

período produtivo, em reais, é de