Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.868 questões

Sobre o método de "Custeio por Absorção", avalie as proposições abaixo.

I. Não diferencia "custos" de "despesas".

II. Classifica os custos como "fixos" e "variáveis".

III. Adota critérios de rateio para a alocação de custos fixos.

IV. O volume de produção não afeta o custo unitário.

Estão corretas as proposições:

Segundo o modelo CAPM (Capital Asset Pricing Method), temos as seguintes definições:

Ke - Taxa de Retorno requerida

Rm - Risco de Mercado

Rf - Investimento livre de risco

B - "beta" ou "risco sistemático"

A equação que define taxa de retorno requerida é:

Ke = Rf + B. (Rm - Rf)

Analise as seguintes opções à luz do definido no Modelo

CAPM e assinale a correta.

Considere uma determinada alternativa de investimento que demande encontrar o ponto de equilíbrio operacional. Para isso, faz-se necessário ter ciência de que o mercado possui condições em absorver a capacidade máxima de produção de 100.000 unidades ao preço de R$ 120,00 por unidade. Outras informações necessárias para encontrar o Ponto de Equilíbrio Operacional são:

Custos fixos mensais = R$80.000,00

Custo variável unitário = R$ 70,00.

Assinale a alternativa que apresenta o Ponto

de Equilíbrio Operacional dessa alternativa

de investimento.

Uma sociedade empresária fabrica e vende exclusivamente o produto Z.

Cada unidade de Z é vendida por R$ 20,00, sendo que é paga uma comissão de 10% na venda a seus vendedores. Além disso, seus custos de produção fixos e variáveis são, respectivamente, R$ 15.000 por mês e R$ 8 por unidade. Ainda, a sociedade empresária incorre em despesas fixas de R$ 25.000 por mês.

Indique a opção que indica a margem de segurança da empresa, dado que em dezembro de 2015 ela auferiu receita de vendas de R$ 110.000.

Uma sociedade empresária produz e vende exclusivamente o produto W. Cada unidade de W é vendida a R$ 60,00. Além disso, seus custos de produção e suas despesas de vendas e administrativas são os seguintes:

• custos variáveis: R$ 15 por unidade

• custos fixos: R$ 40.000 por mês.

• comissão de venda: 20% do preço.

• despesas administrativas: R$ 30.000 por mês.

Considerando que os sócios exigem um lucro líquido de R$ 80.000 por mês e que a sociedade empresária reconhece seu imposto sobre renda pela alíquota de 25%, assinale a opção que indica seu ponto de equilíbrio econômico.

Uma sociedade empresária vendia apenas o produto A. O preço de venda de A era de R$ 200, sendo que a loja pagava aos vendedores uma comissão de 5% do preço. Além disso, seu custo variável unitário era de R$ 80.

No mês de novembro de 2015, os gastos fixos da loja foram de R$ 300.000, sendo que nesses estava incluída a despesa de depreciação de R$ 40.000.

Assinale a opção que indica o ponto de equilíbrio financeiro da loja.

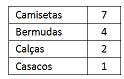

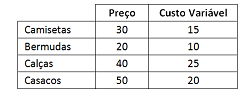

Uma loja que vendia uniformes escolares apresentava o seguinte mix de venda:

O preço de venda e o custo variável unitário de cada produto eram os seguintes:

Assinale a opção que indica a margem de contribuição de um lote

de produtos.

Relacione as subdivisões do gasto com suas respectivas definições:

1. Perda

2. Custo

3. Despesa

4. Investimento

( ) Gasto ativado em função da vida útil de um bem ou dos benefícios atribuíveis a períodos futuros.

( ) Gasto relativo ao consumo de recursos utilizados na produção de outros bens ou serviços.

( ) Bem ou serviço consumido de modo anormal e inesperado e que não possui a capacidade de gerar benefícios.

( ) Gasto relativo a bem ou serviço consumido direta ou indiretamente para obtenção de receitas, manutenção da sociedade empresária e remuneração do capital de terceiros.

Assinale a opção que apresenta a relação correta, de cima para baixo.

Uma sociedade empresária fabricava e vendia dois tipos de produtos: A e B. Em 01/12/2014, ela não possuía, em seu estoque, produtos acabados ou em processo de produção. Na data, os custos unitários de fabricação eram os seguintes:

• Matéria prima direta: A=R$ 15; B= R$ 17.

• Mão de obra direta: A= 10 minutos; B= 12 minutos, sendo que cada hora de trabalho tem um custo de R$ 120.

• Custos indiretos de fabricação para os dois tipos de produtos e rateados de acordo com o gasto com mão de obra direta: R$ 10.000.

No mês de dezembro, a sociedade empresária fabricou 1.200 unidades de A e 1.200 unidades de B e vendeu 800 unidades de A e 1.100 de B.

Considerando que toda a produção iniciada no mês foi encerrada no mesmo período, assinale a opção que indica o valor do estoque final do produto A e do produto B pelo método do Custeio por Absorção.

Uma pessoa comprou uma passagem aérea Rio-Belo Horizonte-Rio por R$ 1.000. Cada trecho voado dá direito a 500 milhas. Com 10.000 milhas é possível fazer a viagem ida e volta sem pagamento.

Após juntar as 10.000 milhas esta pessoa resolveu trocar por uma passagem para Belo Horizonte (ida e volta).

Assinale a opção que indica o procedimento contábil correto da companhia aérea no momento do resgate das milhas pela passagem aérea, sem considerar os custos da viagem.

Em janeiro de 2016, uma empresa fabricante de um modelo de equipamento esportivo aquático produziu e vendeu 100 unidades desse equipamento, ao preço unitário de R$ 7.000. Naquele mês, os custos e as despesas variáveis totalizaram R$ 2.500 (por unidade), e os custos e despesas fixas, R$ 200.000 (no mês).

A partir dessa situação hipotética, assinale a opção correta.