Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.868 questões

Q560005

Contabilidade de Custos

Texto associado

Uma empresa adquiriu, em 01/12/2012, um equipamento utilizado em seu processo de produção. O preço de aquisição foi R$ 1.000.000,00 e o pagamento efetuado à vista, sendo que a empresa incorreu também nos seguintes gastos necessários para que o equipamento entrasse em operação:

− Gastos com componentes para configuração da máquina: R$ 300.000,00.

− Gastos com serviços de mão de obra para instalação: R$ 200.000,00.

O equipamento entrou em operação em 02/01/2013, a empresa estimou sua vida útil em 500.000 unidades e espera vendê-lo, no final do período de utilização, pelo valor líquido de R$ 400.000,00. Durante o ano de 2013 a empresa produziu 70.000 unidades e sabe-se que a vida útil para fins fiscais é definida em 10 anos.

O valor total apropriado ao custo de produção no ano de 2013 foi, em reais,

Q557981

Contabilidade de Custos

Em relação aos conceitos que envolvem custos, é correto afirmar que, na compra de uma máquina:

Q557980

Contabilidade de Custos

Se uma pessoa que ganha um salário de R$ 8.000,00/mês largar o emprego para montar um novo negócio

e, em determinado mês, o negócio apresentar lucro de R$ 6.000,00, a diferença de R$ 2.000,00 em

relação ao salário constitui:

Q557979

Contabilidade de Custos

Sobre a classificação dos custos, estes podem: (1) necessitar de critérios de alocação, por não serem

facilmente atribuídos às unidades; (2) representar o montante despendido no período para se fabricarem

todos os produtos; (3) ser independentes do nível de atividade, não variando, no curto prazo, com as

alterações no volume de produção; (4) representar o custo para se fabricar uma unidade do produto; (5)

ser facilmente relacionados com as unidades de alocação de custos; (6) crescer com o aumento do nível

de atividade. Cada um desses itens corresponde, respectivamente, à seguinte classificação:

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q557637

Contabilidade de Custos

A empresa Floral produz um tipo de ladrilho adesivo, cujas informações referentes ao mês de dezembro de 2014 são

apresentadas a seguir:

ITENS Ladrilho

Quantidade produzida 30.000

Quantidade vendida 24.000

Custo variável (por unidade) R$ 5,00

Despesa variável (por unidade) R$ 0,50

Preço Líquido de Vendas (por unidade) R$ 12,50

No início do mês de dezembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final do referido mês, não havia estoques de produtos em elaboração. No mês de dezembro de 2014, os custos fixos foram R$ 66.000,00 e as despesas fixas R$ 18.000,00.

Com base nestas informações, a margem de contribuição total do mês de dezembro de 2014 da empresa Floral foi, em reais,

ITENS Ladrilho

Quantidade produzida 30.000

Quantidade vendida 24.000

Custo variável (por unidade) R$ 5,00

Despesa variável (por unidade) R$ 0,50

Preço Líquido de Vendas (por unidade) R$ 12,50

No início do mês de dezembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final do referido mês, não havia estoques de produtos em elaboração. No mês de dezembro de 2014, os custos fixos foram R$ 66.000,00 e as despesas fixas R$ 18.000,00.

Com base nestas informações, a margem de contribuição total do mês de dezembro de 2014 da empresa Floral foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557346

Contabilidade de Custos

A empresa Mantiqueira produz dois tipos de tecidos, cujas informações referentes ao mês de dezembro de 2014 são

apresentadas a seguir:

ITENS Tecido Tipo A Tecido Tipo B EMPRESA

Quantidade produzida (em metros) 20.000 30.000

Quantidade vendida (em metros) 16.000 24.000

Custo variável (por metro produzido) R$ 6,00 R$ 5,00

Despesa variável (por metro vendido) R$ 1,20 R$ 1,60

Custos Fixos Indiretos (por mês) R$ 600.000,00

Despesas Fixas Indiretas (por mês) R$ 200.000,00

No início do mês de dezembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração.

Considerando que a empresa utiliza como critério de rateio a quantidade produzida, o valor do estoque final do Tecido Tipo A, em 31/12/2014, pelo custeio por absorção era, em reais,

ITENS Tecido Tipo A Tecido Tipo B EMPRESA

Quantidade produzida (em metros) 20.000 30.000

Quantidade vendida (em metros) 16.000 24.000

Custo variável (por metro produzido) R$ 6,00 R$ 5,00

Despesa variável (por metro vendido) R$ 1,20 R$ 1,60

Custos Fixos Indiretos (por mês) R$ 600.000,00

Despesas Fixas Indiretas (por mês) R$ 200.000,00

No início do mês de dezembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração.

Considerando que a empresa utiliza como critério de rateio a quantidade produzida, o valor do estoque final do Tecido Tipo A, em 31/12/2014, pelo custeio por absorção era, em reais,

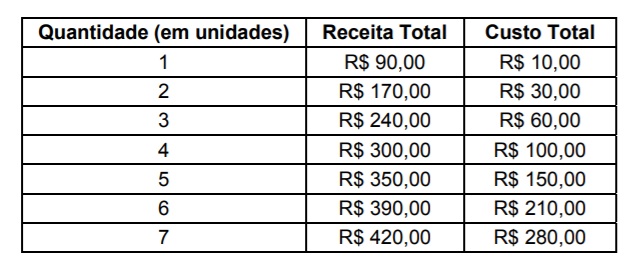

Q555878

Contabilidade de Custos

Instruções: Para responder à questão, considere a tabela, a seguir, que apresenta o custo total e a receita total de uma firma competitiva:

O custo marginal de produzir a sexta unidade será de

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554261

Contabilidade de Custos

Texto associado

Essa questão é baseada no CASO BRAVO, descrito logo a seguir.

A empresa BRAVO produz motores elétricos para impressoras e tem capacidade de produção limitada a 6000 unidades por mês. No mês de janeiro de 2013 a empresa apresentou os seguintes resultados: vendeu 3.600 motores a R$ 10,00 por unidade, custos e despesas variáveis totais de R$ 19.800,00, custos fixos de R$ 9.900,00. Surgiu, agora, a oportunidade de vender um lote extra de 3.000 unidades para um novo cliente, pelo preço unitário de 9,00, durante o mês de Fevereiro. A demanda dos clientes regulares para fevereiro deve ser igual às vendas de janeiro. Se aceitar o pedido, a empresa precisará sacrificar parte das vendas para os clientes regulares, pois não pode ultrapassar sua capacidade instalada.

Considerando os dados e informações relativos à empresa Bravo, se o novo pedido for aceito, qual será o aumento no resultado operacional?

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554260

Contabilidade de Custos

Texto associado

Essa questão é baseada no CASO SIERRA, descrito logo a seguir.

A empresa SIERRA atua no segmento de móveis artesanais e emprega o custeio baseado em atividades como método para alocar os custos indiretos aos produtos. Seu sistema de custeio é baseado em três atividades: corte, polimento e pintura (AT1), manuseio de materiais (AT2) e montagem e acabamentos (AT3). No mês de janeiro de 2013, essas atividades tiveram os seguintes custos e quantidades de direcionadores: AT1 teve custo total de R$ 400,00 e um total e 200 direcionadores, AT2 teve custo de R$ 300,00 e 150 direcionadores, e AT3 teve custo de R$ 100,00 e 200 direcionadores. Logo no início de fevereiro, a empresa recebe uma encomenda de um cliente e decide estimar os custos com base nas informações de custos do mês anterior. A encomenda inclui dois produtos, P1 e P2, com 200 e 300 unidades, respectivamente, e estima-se que consumirão direcionadores das três atividades.

A seguir são apresentadas informações de custos para os produtos P1 e P2:

Considerando os dados e informações relativos à empresa SIERRA, qual o valor dos custos indiretos de fabricação estimados para os dois produtos, por unidade, usando o custeio baseado em atividades?

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554259

Contabilidade de Custos

Texto associado

Essa questão é baseada no CASO DELTA, descrito logo a seguir.

A empresa DELTA tem sua área de produção composta por dois departamentos de serviços (DS1 e DS2) e dois departamentos de produção (DP1 e DP2). Em Janeiro de 2013, os custos de apoio diretamente identificados aos departamentos de serviços foram de R$ 250.000,00 para DS1 e R$ 350.000,00 para DS2. A empresa emprega o custeio por absorção, com departamentalização, para a alocação dos custos aos departamentos e aos produtos. A distribuição dos serviços realizados por esses dois departamentos no período foi o seguinte: o DS1 dedicou 30% dos esforços para o DS2, 40% para o DP1 e 30% para o DP2; ao passo que o DS2 dedicou 20% dos esforços para o DS1, 40% para o DP1 e 40% para o DP2. A empresa aloca os custos dos departamentos de serviços aos departamentos de produção por meio do método recíproco. Ao fazer os cálculos, os valores são arredondados para cima, com duas casas decimais, mas depois desprezam-se as casas decimais.

Considerando os dados e informações relativos à empresa DELTA, qual o valor do custo dos dois departamentos de serviços alocados aos departamentos de produção, usando o método recíproco?

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

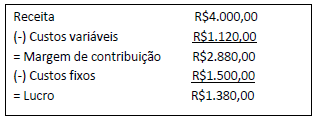

Q554255

Contabilidade de Custos

Texto associado

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

As contas de resultado relativas às atividades fabris e comerciais da Marcenaria GAMA para o quarto trimestre de 2012 apresentaram os seguintes saldos (em R$):

Vendas de armários = R$ 300.000,00

Custos variáveis dos produtos vendidos = R$ 175.000,00

Custos fixos de fabricação = R$ 50.000,00

Despesas fixas com administração e vendas = R$ 25.000,00

A GAMA utiliza o método de custeio variável, de forma que a conta custo dos produtos vendidos inclui apenas os custos de produção variáveis. Os custos fixos são tratados como despesas do período. Os custos variáveis de produção são compostos por 40% de materiais diretos, 40% de mão-de-obra direta e 20% de custos indiretos. A depreciação representa 10% custos fixos de fabricação e 20% das despesas fixas com administração e vendas. As contas do balanço patrimonial ao final do quarto trimestre de 2012, apresentaram os seguintes saldos (em R$):

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

A equipe de orçamento recebeu as seguintes estimativas a serem usadas para a elaboração do orçamento para o primeiro trimestre de 2013: o aumento das vendas e dos custos variáveis de produção será de 10%; todas as vendas serão a prazo, 50% recebidos no trimestre da venda e o restante no subsequente; os materiais diretos serão comprados a prazo, 60% pagos no próprio trimestre e o restante no subsequente; a mão-de-obra direta e os custos variáveis indiretos serão pagos no mesmo trimestre em que serão incorridas; não haverá compra de máquinas ou equipamentos no primeiro trimestre de 2013; a alíquota dos tributos incidentes sobre o lucro (imposto de renda e contribuição social sobre o lucro líquido) será de 30%; a depreciação não sofrerá aumento; o aumento dos custos fixos de fabricação (com exceção da depreciação) e das despesas fixas com administração e vendas (com exceção da depreciação) será de 5%; os tributos, os custos fixos de fabricação e as despesas fixas com administração e vendas serão pagos no próprio período em que serão incorridos; o saldo da conta estoques deverá ser mantido inalterado.

As contas a receber e as contas a pagar da empresa GAMA para o primeiro trimestre de 2013 deverão ser recebidas/pagas em três parcelas, uma a cada mês. Para fins de análise financeira, deseja-se saber o valor presente dessas contas no primeiro dia do primeiro trimestre de 2013. Com o objetivo de simplificar os cálculos dos valores presentes dessas contas, deve ser usada a taxa de 5% ao trimestre e deve-se considerar que todos os recebimentos e pagamentos serão realizados no último dia do trimestre. Deve-se, ainda, desprezar as casas decimais.

Considerando os dados e informações relativos à empresa GAMA, qual o valor presente para "Contas a Receber" e "Contas a Pagar", respectivamente?

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554254

Contabilidade de Custos

Texto associado

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

As contas de resultado relativas às atividades fabris e comerciais da Marcenaria GAMA para o quarto trimestre de 2012 apresentaram os seguintes saldos (em R$):

Vendas de armários = R$ 300.000,00

Custos variáveis dos produtos vendidos = R$ 175.000,00

Custos fixos de fabricação = R$ 50.000,00

Despesas fixas com administração e vendas = R$ 25.000,00

A GAMA utiliza o método de custeio variável, de forma que a conta custo dos produtos vendidos inclui apenas os custos de produção variáveis. Os custos fixos são tratados como despesas do período. Os custos variáveis de produção são compostos por 40% de materiais diretos, 40% de mão-de-obra direta e 20% de custos indiretos. A depreciação representa 10% custos fixos de fabricação e 20% das despesas fixas com administração e vendas. As contas do balanço patrimonial ao final do quarto trimestre de 2012, apresentaram os seguintes saldos (em R$):

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

A equipe de orçamento recebeu as seguintes estimativas a serem usadas para a elaboração do orçamento para o primeiro trimestre de 2013: o aumento das vendas e dos custos variáveis de produção será de 10%; todas as vendas serão a prazo, 50% recebidos no trimestre da venda e o restante no subsequente; os materiais diretos serão comprados a prazo, 60% pagos no próprio trimestre e o restante no subsequente; a mão-de-obra direta e os custos variáveis indiretos serão pagos no mesmo trimestre em que serão incorridas; não haverá compra de máquinas ou equipamentos no primeiro trimestre de 2013; a alíquota dos tributos incidentes sobre o lucro (imposto de renda e contribuição social sobre o lucro líquido) será de 30%; a depreciação não sofrerá aumento; o aumento dos custos fixos de fabricação (com exceção da depreciação) e das despesas fixas com administração e vendas (com exceção da depreciação) será de 5%; os tributos, os custos fixos de fabricação e as despesas fixas com administração e vendas serão pagos no próprio período em que serão incorridos; o saldo da conta estoques deverá ser mantido inalterado.

Considerando os dados e informações relativos à empresa Gama, qual o valor total dos pagamentos e do caixa gerado estimados para o primeiro trimestre de 2013, respectivamente?

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554253

Contabilidade de Custos

Texto associado

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

As contas de resultado relativas às atividades fabris e comerciais da Marcenaria GAMA para o quarto trimestre de 2012 apresentaram os seguintes saldos (em R$):

Vendas de armários = R$ 300.000,00

Custos variáveis dos produtos vendidos = R$ 175.000,00

Custos fixos de fabricação = R$ 50.000,00

Despesas fixas com administração e vendas = R$ 25.000,00

A GAMA utiliza o método de custeio variável, de forma que a conta custo dos produtos vendidos inclui apenas os custos de produção variáveis. Os custos fixos são tratados como despesas do período. Os custos variáveis de produção são compostos por 40% de materiais diretos, 40% de mão-de-obra direta e 20% de custos indiretos. A depreciação representa 10% custos fixos de fabricação e 20% das despesas fixas com administração e vendas. As contas do balanço patrimonial ao final do quarto trimestre de 2012, apresentaram os seguintes saldos (em R$):

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

A equipe de orçamento recebeu as seguintes estimativas a serem usadas para a elaboração do orçamento para o primeiro trimestre de 2013: o aumento das vendas e dos custos variáveis de produção será de 10%; todas as vendas serão a prazo, 50% recebidos no trimestre da venda e o restante no subsequente; os materiais diretos serão comprados a prazo, 60% pagos no próprio trimestre e o restante no subsequente; a mão-de-obra direta e os custos variáveis indiretos serão pagos no mesmo trimestre em que serão incorridas; não haverá compra de máquinas ou equipamentos no primeiro trimestre de 2013; a alíquota dos tributos incidentes sobre o lucro (imposto de renda e contribuição social sobre o lucro líquido) será de 30%; a depreciação não sofrerá aumento; o aumento dos custos fixos de fabricação (com exceção da depreciação) e das despesas fixas com administração e vendas (com exceção da depreciação) será de 5%; os tributos, os custos fixos de fabricação e as despesas fixas com administração e vendas serão pagos no próprio período em que serão incorridos; o saldo da conta estoques deverá ser mantido inalterado.

Considerando os dados e informações relativos à empresa Gama, a margem de contribuição e o lucro líquido orçados para o primeiro trimestre de 2013 serão de, respectivamente,

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

Q550226

Contabilidade de Custos

A tabela abaixo apresenta a projeção de resultados para o mês de maio de 2015 da XYZ, empresa que produz e comercializa bolos para festas infantis.

Essa projeção foi baseada nos seguintes parâmetros: - preço de venda por bolo: R$50,00. - venda projetada em unidades: 80 bolos. - custo do material para a produção de um bolo (3Kg de material a R$3 por Kg): R$9,00. - mão de obra direta por bolo (0,5 h a R$10,00/hora): R$5,00. Ao término de maio, a contabilidade registrou as seguintes informações para o período: - produção e venda em unidades: 75 bolos. - material consumido: 250 Kg, com valor total de R$750,00. - mão de obra direta empregada: 40 horas, ao custo total de R$400,00. - custo fixo: R$1.510,00. Tendo em vista os valores orçados e os valores reais apurados, é correto afirmar que as variações de preço e de eficiência dos materiais foram, respectivamente:

Essa projeção foi baseada nos seguintes parâmetros: - preço de venda por bolo: R$50,00. - venda projetada em unidades: 80 bolos. - custo do material para a produção de um bolo (3Kg de material a R$3 por Kg): R$9,00. - mão de obra direta por bolo (0,5 h a R$10,00/hora): R$5,00. Ao término de maio, a contabilidade registrou as seguintes informações para o período: - produção e venda em unidades: 75 bolos. - material consumido: 250 Kg, com valor total de R$750,00. - mão de obra direta empregada: 40 horas, ao custo total de R$400,00. - custo fixo: R$1.510,00. Tendo em vista os valores orçados e os valores reais apurados, é correto afirmar que as variações de preço e de eficiência dos materiais foram, respectivamente:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

Q550225

Contabilidade de Custos

Uma pet shop funciona com uma jornada de 40 horas/semana. O tempo-padrão para o serviço de tosa de um cachorro é de 0,5 hora. Em uma determinada semana, os três funcionários atenderam 150 cachorros, levando em média 0,6 hora para realizar cada tosa. O gasto semanal da pet shop é de R$2.400,00 e o preço do serviço de tosa é de R$15,00. Analisando-se os gastos da pet shop, é correto afirmar que, para essa semana, os valores das perdas referentes à ineficiência e à ociosidade foram, respectivamente:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

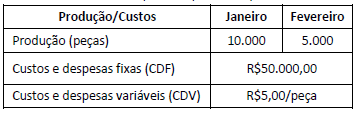

Q550224

Contabilidade de Custos

A tabela abaixo apresenta as informações de produção e de custos e despesas da Cerâmica Alfa, para os meses de janeiro e fevereiro. A Cerâmica Alfa produz apenas um produto.

Os custos unitários para os meses de janeiro e fevereiro, calculados por custeio variável são, respectivamente:

Os custos unitários para os meses de janeiro e fevereiro, calculados por custeio variável são, respectivamente:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

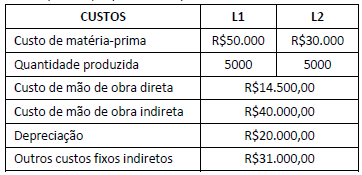

Q550223

Contabilidade de Custos

A tabela abaixo apresenta a estrutura de custos resumida da editora Épsilon, que produz dois produtos, L1 e L2.

Considere os custos de depreciação como indiretos. Usando como critério de rateio o volume de produção total, os custos unitários de L1 e de L2 são, respectivamente:

Considere os custos de depreciação como indiretos. Usando como critério de rateio o volume de produção total, os custos unitários de L1 e de L2 são, respectivamente:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

Q550209

Contabilidade de Custos

Uma montadora de automóveis precisa decidir se fabrica internamente um novo modelo de válvula para os motores ou se compra a válvula de um fornecedor externo. Estima-se que serão necessárias ao processo de montagem dos carros, anualmente, 10.000 válvulas. No fornecedor, a válvula custa R$80,00. Os engenheiros da montadora estimam um custo fixo anual de R$150.000,00 e um custo variável de R$70,00/unidade para produzir as válvulas internamente. A montadora deve optar por fabricar as válvulas internamente quando o volume anual necessário ao processo de montagem dos carros for maior do que:

Q549668

Contabilidade de Custos

Analise as sentenças e assinale a alternativa

INCORRETA:

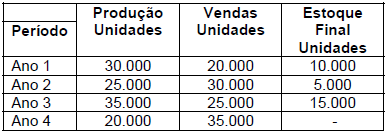

Q549660

Contabilidade de Custos

A empresa Rosa S.A. tem como sua atividade principal

a produção e venda de um único produto, e teve a

seguinte movimentação:

As características dos custos de produção são:

Custos Variáveis:

Matéria-prima – R$10/un.

Energia – R$2/un.

Materiais Indiretos – R$ R$3/un.

Custos Fixos:

Mão-de-obra – R$500.000/ano

Depreciação e Imposto – R$100.000/ano

Manutenção – R$50.000/ano

Aluguel – R$50.000/ano

Preço de Venda: R$ 38/un.

Calcule o Resultado (Lucro ou Prejuízo) obtido pela empresa Rosa S.A. no ano 4 e assinale a alternativa que contém o valor correto:

As características dos custos de produção são:

Custos Variáveis:

Matéria-prima – R$10/un.

Energia – R$2/un.

Materiais Indiretos – R$ R$3/un.

Custos Fixos:

Mão-de-obra – R$500.000/ano

Depreciação e Imposto – R$100.000/ano

Manutenção – R$50.000/ano

Aluguel – R$50.000/ano

Preço de Venda: R$ 38/un.

Calcule o Resultado (Lucro ou Prejuízo) obtido pela empresa Rosa S.A. no ano 4 e assinale a alternativa que contém o valor correto: