Questões de Concurso Sobre contabilidade de custos

Foram encontradas 3.868 questões

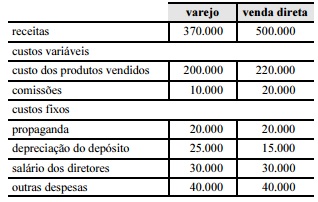

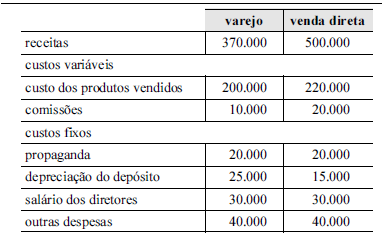

Considere que uma empresa que atualmente comercializa suas mercadorias por meio de uma rede varejista, esteja avaliando uma proposta para realizar a comercialização alternativamente, por venda direta. Considere, ainda que o gerente comercial tenha levantado os valores envolvidos nessas duas alternativas e construído a tabela acima. Com base nessas informações, julgue o próximo item.

A soma dos custos incrementais a serem considerados na tomada de decisão é superior a R$ 105.000.

Uma empresa que utiliza o custeio por processo iniciou, em junho, a produção de 7.500 unidades de determinado produto. No final desse mesmo mês, restavam 300 unidades a serem concluídas. As unidades equivalentes (UEs) às unidades semiacabadas foram calculadas em 200 unidades referentes ao custo de materiais e 100 unidades referentes ao custo de conversão. Esses custos são, respectivamente, R$ 12,00 e R$ 8,00 por UE. Com base nessas informações e considerando que a empresa adota o método da média ponderada, julgue o item abaixo.

O custo das unidades semiacabadas a serem apropriadas no final de junho é superior a R$ 3.000,00.

Considerando essas informações, o ponto de equilíbrio contábil em unidades e o preço de venda unitária são, respectivamente:

No que se refere a planejamento, administração e custos da produção, julgue o item seguinte.

Por meio da construção de fábricas com sobrecapacidade

produtiva, é possível se antecipar a uma demanda variável e

crescente. Essa estratégia, porém, eleva os custos unitários, que

dependem do tamanho da capacidade produtiva ociosa.

No que se refere a planejamento, administração e custos da produção, julgue o item seguinte.

Uma fábrica pode conseguir operar em níveis acima de sua

capacidade nominal de produção contratando horas extras, de

forma a atender a picos sazonais de demanda e gerar

economias de escala que acontecem até determinado ponto, em

que o custo unitário volta a subir.

No que se refere a planejamento, administração e custos da

produção, julgue o item seguinte.

Os custos fixos de produção ocorrem todos em determinado

momento e ao mesmo tempo, quando a fábrica inicia suas

atividades.

I. No caso da empresa em questão, a alocação dos custos indiretos pelo sistema tradicional de custeio, que aloca os custos a partir de atributos relacionados ao volume de produção, produzirá efeitos que reconhecem os ganhos de escala.

II. No caso da empresa em questão, a aplicação do sistema ABC irá reconhecer as diferenças existentes entre os produtos e alocará os custos de forma que os produtos com maior porte receberão a maior parte dos custos, independentes do volume de produção e vendas.

III. No caso da empresa em questão, o uso do sistema de custeio ABC que se diferencia do sistema de custeio baseado em volume pela mudança das bases de alocação e pelo reconhecimento dos custos por atividade, irá produzir informações mais adequadas.

IV. No caso da empresa em questão, o uso do sistema de custeio tradicional irá produzir informações mais precisas para o gerenciamento econômico-financeiro do que o sistema baseado em atividades.

Assinale a alternativa em que toda(s) a(s) afirmativa(s) está(ão) CORRETAS:

A respeito do uso de custos para fins de avaliação de estoques e gestão, julgue o item subsecutivo.

Apesar de o custeio por absorção, que considera o conjunto de

custos de produção diretos e indiretos na apuração do valor

unitário do produto, ser aceito para fins societários e fiscais,

não é o mais indicado para fins gerenciais, dada a relativa

arbitrariedade existente na determinação do custo geral de

produção por unidade.

A respeito do uso de custos para fins de avaliação de estoques e gestão, julgue o item subsecutivo.

Uma empresa com margem de contribuição de 40% e custos e

despesas fixas de $ 125.000 terá que vender mais de $ 400.000

para obter um lucro líquido operacional de $ 50.000.

A respeito do uso de custos para fins de avaliação de estoques e gestão, julgue o item subsecutivo.

Um grau de alavancagem operacional elevado implica que o

lucro operacional líquido da entidade no próximo período será

maior que o atual.

A respeito do uso de custos para fins de avaliação de estoques e gestão, julgue o item subsecutivo.

A gestão com base em atividades e a administração por

exceção são modalidades de gestão aplicadas a partir da

implantação de um sistema balanced scorecard (BSC).

I. Conhecer a rentabilidade da organização.

II. Reduzir os custos controláveis.

III. Determinar a taxa de marcação ideal.

IV. Tomar decisões com maior segurança.

Sobre as assertivas, pode-se afirmar:

Quantidade produzida Custo unitário Custo Total

Custo 1 10.000 unidades R$ 3,00 R$ 30.000,00

15.000 unidades R$ 3,00 R$ 45.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Quantidade produzida Custo unitário Custo Total

Custo 2 10.000 unidades R$ 6,00 R$ 60.000,00

15.000 unidades R$ 4,00 R$ 60.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Com base nessas informações, é correto afirmar que os custos 1 e 2 são, em relação ao volume de produção, respectivamente,

Custo fixo: R$ 23.000,00

Custos variáveis:

− Matéria-prima: R$ 12,00/unidade

− Mão de obra direta: R$6,00/unidade

Despesas fixas: R$ 6.000,00

Despesas variáveis: R$ 4,00/unidade

Comissões de venda: 10% do preço de venda bruto

Preço de venda bruto: R$ 210,00/unidade

Quantidade vendida: 400 unidades

Se a Cia. Fura & Fecha utilizar o Custeio Variável, o custo unitário da produção do mês de março de 2015 será, em reais,

Compra de matéria-prima: R$ 37.000,00 (valor líquido dos tributos recuperáveis)

Fretes e seguros pagos na aquisição das matérias-primas: R$ 3.000,00 (não inclusos no valor de compra da matéria-prima acima e líquido dos tributos recuperáveis).

Mão de obra direta: R$ 20.000,00

Remuneração da supervisão da fábrica: R$ 18.000,00

Remuneração da administração geral da empresa: R$ 30.000,00

Energia elétrica utilizada na produção: R$ 8.000,00

Depreciação referente às máquinas utilizadas na produção: R$ 12.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 10.000,00

Fretes sobre a venda: R$ 2.000,00

Encargos financeiros sobre empréstimos obtidos: R$ 3.000,00

Sabe-se que:

I. Os gastos da administração geral da empresa não são rateados para o setor de produção;

II. Não havia produtos em elaboração no início e no fim do mês de janeiro de 2015;

III. O estoque inicial de matéria-prima era R$ 7.500,00; IV. O estoque final de matéria-prima era R$ 12.500,00.

O custo da produção acabada da Cia. Industrializa & Vende, em janeiro de 2015, utilizando o custeio por absorção foi

Determinada empresa tem capacidade para produzir 2.000 unidades de seu único produto por mês. Sabe-se que este produto possui preço de venda bruto de R$ 200,00 por unidade, a empresa adota o custeio por absorção e os custos e despesas incorridos para produzir e vender este produto são:

Custos fixos: R$ 56.000,00/mês

Custos variáveis: R$ 14,00/unidade

Despesas fixas: R$ 14.000,00/mês

Comissões sobre venda: 3% do preço de venda bruto

Impostos sobre venda: 20% do preço de venda bruto

Lucro desejado: 20% do preço de venda bruto

O ponto de equilíbrio contábil da empresa, em unidades, é